Công Cụ Này Làm Gì

Công cụ Tính Mức Lương Cần Có Để Vay Mua Nhà giúp ước tính tổng thu nhập năm trước thuế mà bạn thường cần có để đủ điều kiện vay một khoản tiền mua nhà nhất định. Công cụ dựa trên quy tắc tỷ lệ nợ trên thu nhập đầu vào (front-end DTI) phổ biến, theo đó khoản trả góp nhà hàng tháng không nên vượt quá khoảng 28% tổng thu nhập hàng tháng trước thuế của bạn. Quy tắc này được áp dụng rộng rãi nhất ở Mỹ, nhưng phép tính nền tảng thì đúng ở bất kỳ đâu — bạn chỉ cần điều chỉnh tỷ lệ DTI cho phù hợp với tiêu chuẩn của ngân hàng nơi mình vay. Lưu ý: ở Việt Nam, các ngân hàng thường xét duyệt theo tỷ lệ trả nợ trên thu nhập riêng và có thể khác con số 28% này.

Cách Sử Dụng

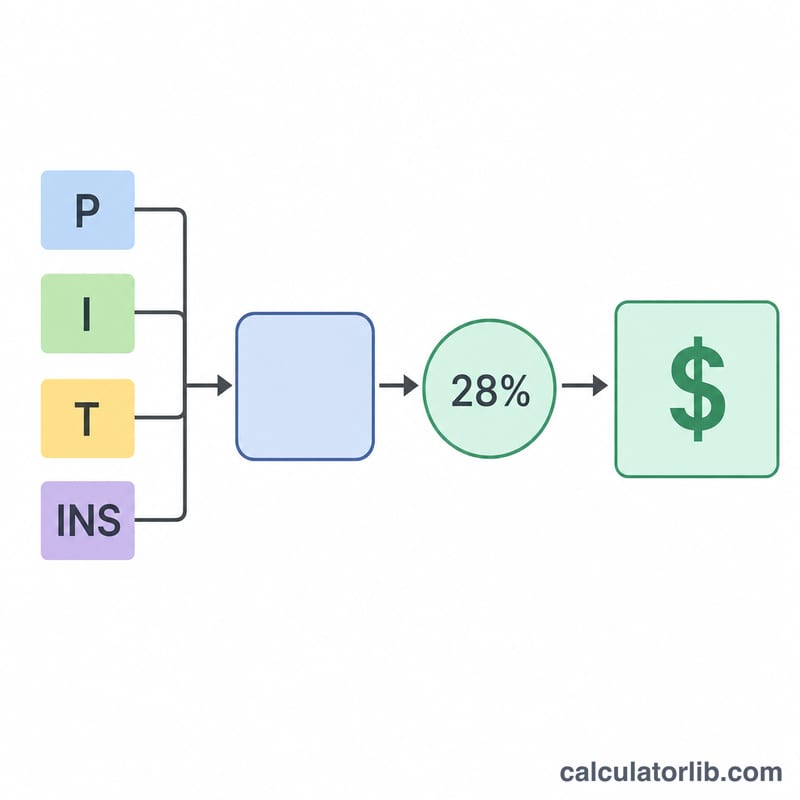

Nhập số tiền vay, lãi suất theo năm và kỳ hạn vay tính bằng năm. Bạn có thể nhập thêm thuế tài sản hàng năm và phí bảo hiểm nhà để kết quả phản ánh đầy đủ khoản PITI (gốc, lãi, thuế, bảo hiểm). Bạn cũng có thể thay đổi tỷ lệ DTI đầu vào nếu ngân hàng của bạn áp dụng ngưỡng khác. Công cụ sẽ trả về mức lương cần có, thu nhập hàng tháng bắt buộc, cùng bảng phân tích chi tiết khoản trả góp mỗi tháng.

Công Thức Chi Tiết

Trước tiên, khoản gốc và lãi hàng tháng được tính bằng công thức khấu hao tiêu chuẩn \(PI = L \cdot \dfrac{i(1+i)^{n}}{(1+i)^{n} - 1}\), trong đó \(i\) là lãi suất theo tháng và \(n\) là tổng số kỳ trả góp. Tiếp theo, thuế và bảo hiểm hàng tháng được cộng vào để ra tổng chi phí nhà ở mỗi tháng. Chi phí này được nhân lên thành con số theo năm rồi chia cho tỷ lệ DTI:

$$\text{Lương cần có} = \frac{12 \times \text{Khoản trả hàng tháng}}{0{,}28}$$

Ví Dụ Minh Họa

Giả sử bạn muốn vay 300.000 USD với lãi suất 6,5% trong 30 năm, chưa tính thuế và bảo hiểm. Khoản gốc và lãi hàng tháng vào khoảng 1.896,20 USD. Quy ra cả năm là \(1{,}896{,}20 \times 12 = 22{,}754{,}43\) USD. Chia cho 0,28 ta được mức lương cần có khoảng 81.266 USD mỗi năm, tương đương khoảng 6.772 USD mỗi tháng.

Câu Hỏi Thường Gặp

Vì sao lại là 28%? Tỷ lệ 28% đầu vào là một chuẩn mực cho vay lâu đời, thể hiện phần thu nhập trước thuế nên dành cho chi phí nhà ở. Một số ngân hàng có thể cho phép tỷ lệ cao hơn.

Tôi có nên tính cả thuế và bảo hiểm không? Có — đưa chúng vào sẽ cho khoản PITI thực tế hơn và mức lương ước tính cao hơn, sát thực hơn.

Kết quả này có đảm bảo được duyệt vay không? Không. Ngân hàng còn xét các khoản nợ khác của bạn (DTI đầu ra), điểm tín dụng và số tiền trả trước. Hãy xem đây là con số ước tính để lên kế hoạch.