Máy tính khoản vay thế chấp VA là gì?

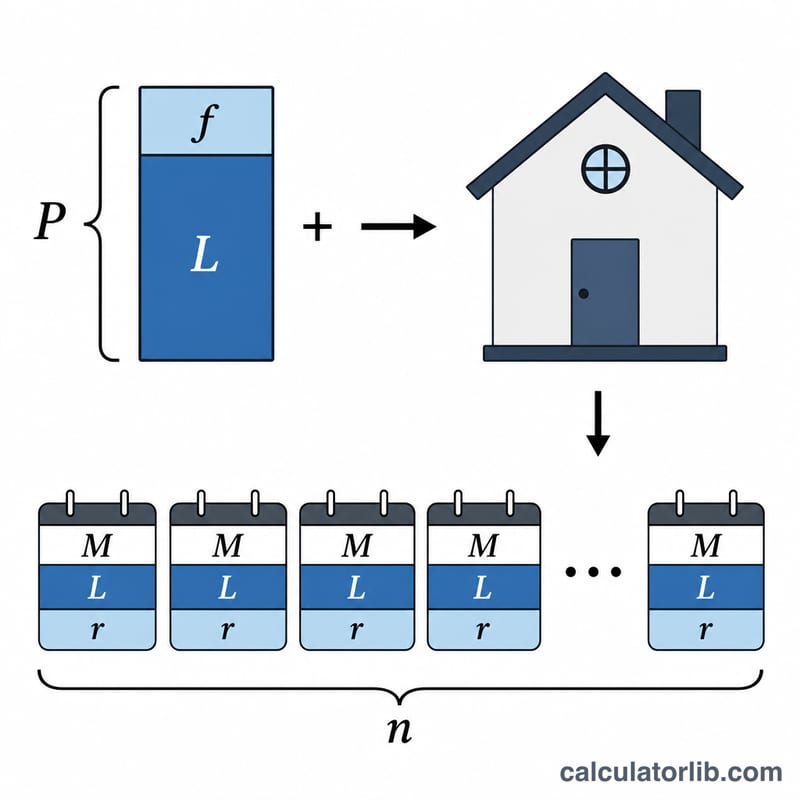

Công cụ này dành riêng cho khoản vay mua nhà VA tại Hoa Kỳ, được Bộ Cựu chiến binh Hoa Kỳ (U.S. Department of Veterans Affairs) bảo lãnh. Đây là chương trình của Mỹ, cho phép các cựu chiến binh, quân nhân đang tại ngũ và vợ/chồng còn sống của họ đủ điều kiện mua nhà với khoản trả trước rất thấp hoặc thậm chí bằng 0. Phần lớn người vay phải trả một khoản phí tài trợ VA (VA funding fee) một lần, và khoản phí này thường được gộp luôn vào số tiền vay thay vì trả bằng tiền mặt. Công cụ ước tính khoản trả gốc và lãi hàng tháng, tổng số tiền vay sau khi gộp phí, số tiền phí tài trợ tính bằng đô la, cùng tổng lãi phải trả trong suốt thời hạn vay.

Lưu ý: các con số ước tính chưa bao gồm thuế tài sản, bảo hiểm nhà ở và phí hội cư dân (HOA). Đây là chương trình đặc thù của Hoa Kỳ — nếu bạn ở Việt Nam, các quy định cho vay mua nhà sẽ hoàn toàn khác. Tỷ lệ phí tài trợ còn thay đổi tùy theo nhóm quân nhân, mức trả trước và việc đây có phải là khoản vay VA đầu tiên của bạn hay không; hãy kiểm tra quy định VA hiện hành để biết mức chính xác.

Cách sử dụng

Nhập giá nhà, số tiền trả trước, lãi suất hàng năm, thời hạn vay (tính theo năm) và tỷ lệ phí tài trợ VA. Công cụ sẽ trừ khoản trả trước để tìm ra số tiền vay gốc, cộng thêm phí tài trợ được gộp vào, rồi tính toán lịch trả góp trên tổng số đó.

Giải thích công thức

Trước tiên, số tiền vay sau khi gộp phí là $$P = L + L \cdot f$$ trong đó \(L\) là khoản vay gốc và \(f\) là tỷ lệ phí tài trợ. Sau đó, khoản trả góp hàng tháng được tính theo công thức trả góp đều $$M = \frac{P \cdot r (1+r)^n}{(1+r)^n - 1}$$ với lãi suất tháng \(r = \text{lãi suất năm} \div 12\) và \(n = \text{số năm} \times 12\).

Ví dụ minh họa

Giá nhà 300.000 USD, trả trước 0 USD, lãi suất 6,5%, thời hạn 30 năm, phí tài trợ 2,15%. Khoản vay gốc = 300.000 USD, phí tài trợ = 6.450 USD, nên \(P = 306.450\) USD. Với \(r = 0{,}0054167\) và \(n = 360\), khoản trả góp hàng tháng khoảng 1.937,05 USD.

Câu hỏi thường gặp

Phí tài trợ có luôn được gộp vào khoản vay không? Không — bạn có thể trả ngay bằng tiền mặt, nhưng nhiều người vay chọn gộp vào khoản vay, và đây cũng là cách tính mà công cụ này áp dụng.

Ai được miễn phí tài trợ? Các cựu chiến binh đang nhận trợ cấp thương tật VA và một số vợ/chồng còn sống thường được miễn; trong trường hợp đó, hãy đặt phí tài trợ về 0%.

Công cụ này có tính cả thuế và bảo hiểm không? Không, kết quả chỉ gồm gốc và lãi. Bạn cần cộng thêm các khoản ký quỹ (escrow) riêng để ước tính tổng số tiền phải trả hàng tháng.