Công cụ này giúp gì cho bạn

Công cụ So sánh Khoản vay Mua nhà cho phép bạn đặt hai mức lãi suất "đối đầu" trực tiếp trên cùng một số tiền vay và kỳ hạn. Chỉ cần chênh nhau một phần nhỏ của 1%, khoản trả hàng tháng đã thay đổi, và qua suốt vòng đời một khoản vay 30 năm, con số đó có thể cộng dồn lên tới hàng chục nghìn đô-la. Công cụ hiển thị tiền trả hàng tháng, tổng số tiền phải trả và tổng lãi của từng khoản vay, kèm theo phần chênh lệch giữa hai phương án.

Cách sử dụng

Nhập số tiền vay (phần gốc bạn dự định vay), kỳ hạn tính bằng năm, và hai mức lãi suất theo năm (APR) mà bạn muốn so sánh — chẳng hạn lãi suất được báo giá ban đầu so với mức lãi suất bạn nhận được khi trả thêm "điểm" (points). Kết quả hiện ra ngay lập tức, cho thấy khoản vay nào có chi phí thấp hơn và thấp hơn bao nhiêu, tính cả theo tháng lẫn trên toàn bộ kỳ hạn.

Giải thích công thức

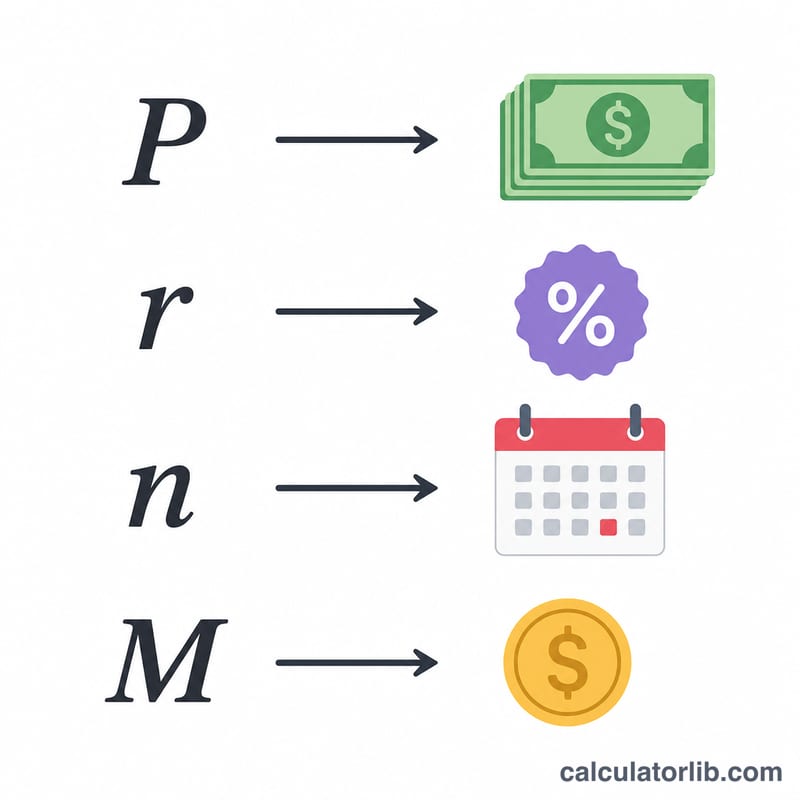

Mỗi khoản vay lãi suất cố định đều dùng công thức trả góp đều chuẩn

$$M = P \cdot \frac{r}{1-(1+r)^{-n}}$$trong đó \(P\) là tiền gốc, \(r\) là lãi suất theo tháng (lấy APR chia cho 12 rồi chia cho 100), và \(n\) là tổng số kỳ trả góp hàng tháng (số năm × 12). Lấy tiền trả hàng tháng nhân với \(n\) ta được tổng chi phí; trừ đi phần gốc sẽ ra tổng lãi phải trả.

Ví dụ minh họa

Với khoản vay 300.000 USD trong 30 năm (360 kỳ trả): ở mức 6,5% thì lãi suất theo tháng là 0,0054167, cho ra khoản trả khoảng 1.896,20 USD và tổng chi phí ~682.633 USD. Ở mức 6,0%, khoản trả là khoảng 1.798,65 USD với tổng chi phí ~647.515 USD. Mức lãi thấp hơn giúp tiết kiệm khoảng 97,55 USD mỗi tháng và khoảng 35.118 USD trên toàn bộ kỳ hạn.

Câu hỏi thường gặp

Công cụ này có tính cả thuế và bảo hiểm không? Không — nó chỉ tính phần gốc và lãi, nhờ vậy bạn có thể so sánh thuần túy giữa hai mức lãi suất.

Nếu tôi nhập lãi suất 0% thì sao? Khi đó công cụ sẽ chia đều tiền gốc cho toàn bộ kỳ hạn, tránh phép chia cho 0.

Công cụ này có dành riêng cho một quốc gia nào không? Không. Đây là phép so sánh trả góp lãi suất cố định mang tính phổ quát, dùng được với mọi loại tiền tệ, miễn là hai khoản vay có cùng số tiền và cùng kỳ hạn. Lưu ý: tại Việt Nam, vay mua nhà thường áp dụng lãi suất thả nổi sau thời gian ưu đãi, nên hãy dùng công cụ này để so sánh các kịch bản lãi suất cố định mà bạn muốn cân nhắc.