Что считает этот калькулятор

Калькулятор сравнения ипотеки позволяет поставить две процентные ставки лицом к лицу при одинаковой сумме и сроке кредита. Даже доля процента меняет размер ежемесячного платежа и за 30 лет может вылиться в десятки тысяч переплаты. Инструмент показывает для каждого кредита ежемесячный платёж, общую сумму выплат и переплату по процентам, а также разницу между двумя вариантами.

Как пользоваться

Укажите сумму кредита (основной долг, который планируете занять), срок в годах и две годовые процентные ставки, которые хотите сравнить — например, ставку «как есть» против ставки, которую вы получите, заплатив комиссию за её снижение. Результат сразу покажет, какой кредит обойдётся дешевле и на сколько — как в месяц, так и за весь срок.

Формула простыми словами

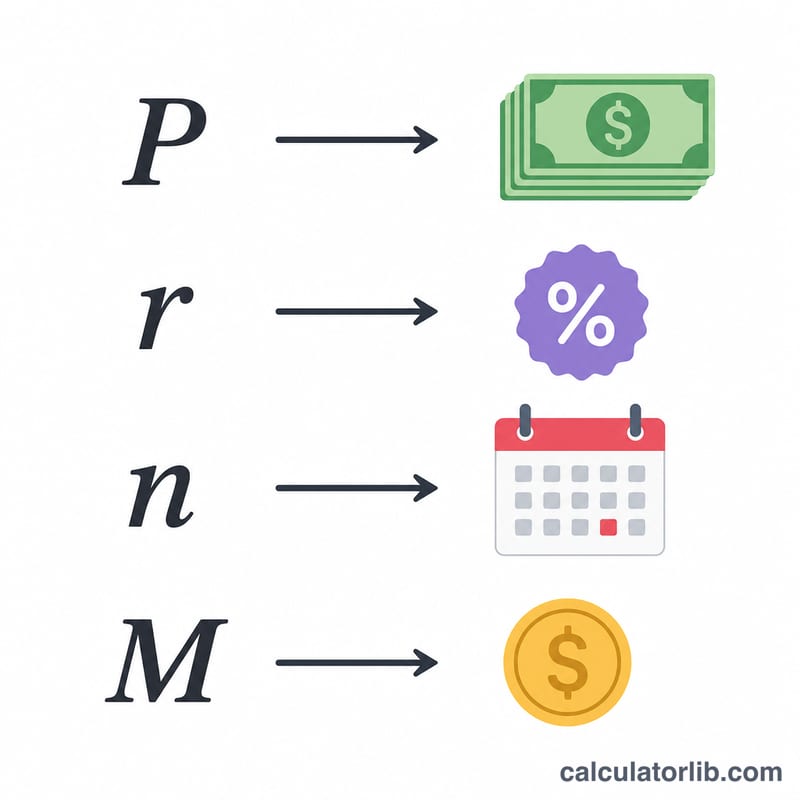

Каждый кредит с фиксированной ставкой рассчитывается по стандартной формуле аннуитета

$$M = P \cdot \frac{r}{1-(1+r)^{-n}}$$где P — основной долг, r — месячная процентная ставка (годовая ставка, делённая на 12 и на 100), а n — общее число ежемесячных платежей (годы × 12). Умножив ежемесячный платёж на n, получаем итоговую стоимость; вычтя из неё основной долг, получаем переплату по процентам.

Разбор на примере

Для кредита в 300 000 $ на 30 лет (360 платежей): при ставке 6,5 % месячная ставка составляет \(0{,}0054167\), ежемесячный платёж — около 1 896,20 $, а итоговая стоимость — примерно 682 633 $. При ставке 6,0 % платёж составит около 1 798,65 $ с итоговой стоимостью ~647 515 $. Более низкая ставка экономит порядка 97,55 $ в месяц и около 35 118 $ за весь срок.

Частые вопросы

Учитываются ли налоги и страховка? Нет — расчёт включает только основной долг и проценты, чтобы сравнение ставок было чистым.

Что будет, если ввести ставку 0 %? Калькулятор равномерно распределит основной долг по всему сроку, чтобы избежать деления на ноль.

Привязан ли расчёт к конкретной стране? Нет. Это универсальное сравнение кредитов с фиксированной ставкой по аннуитетной схеме — оно работает с любой валютой, если оба варианта имеют одинаковую сумму и срок. Учтите, что в России условия и порядок расчёта ипотеки у конкретных банков могут отличаться.