Что считает этот калькулятор

Юрисдикция: Япония. Инструмент моделирует план регулярных накоплений с фиксированным ежемесячным взносом — так называемый «накопительный вклад» (в Японии это тэйгаку цумитатэ, 定額積立). Вы каждый месяц вносите одинаковую сумму, при желании начинаете с разового стартового капитала, получаете сложные проценты с выбранной периодичностью капитализации и платите налог на проценты один раз — при закрытии вклада. Ставка налога по умолчанию 20,315% — это японский удерживаемый налог на проценты по вкладам (подоходный налог 15% + специальный восстановительный налог 0,315% + местный налог резидента 5%) для вкладов, закрывающихся с января 2013 года. Сама математика сложного процента универсальна — японскими являются только ставка по умолчанию и правило «единый налог при закрытии». На исходной странице суммы вводятся в единицах по 10 000 иен (ман-иен); здесь же можно использовать любую валюту в согласованных единицах.

Как пользоваться

Укажите годовую процентную ставку, срок накоплений в годах, размер ежемесячного взноса, начальный капитал (если есть), способ капитализации (ежемесячно, раз в полгода или раз в год), правило округления, применяемое к каждому начислению процентов, а также метод расчёта и ставку налога. Калькулятор покажет общую сумму взносов, накопленные проценты, сумму «капитал + проценты» до налогов, размер налога на проценты и итог за вычетом налога.

Формула

Баланс стартует с начального капитала, и каждый месяц к нему добавляется взнос. На каждую дату начисления (раз в k месяцев, а также при закрытии) проценты начисляются как баланс × r × (число месяцев с прошлого начисления / 12), после чего округляются:

$$I = \text{balance} \times r \times \frac{\text{months since credit}}{12}$$По итогам всех месяцев:

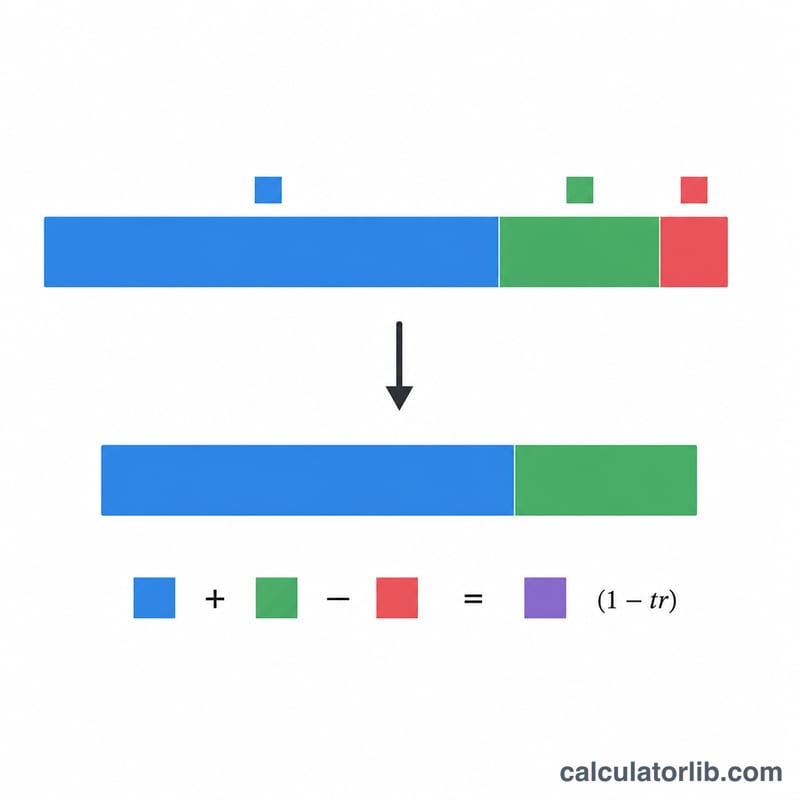

общая сумма взносов = начальный капитал + ежемесячный взнос × 12 × число лет; валовые проценты = валовой итог − общая сумма взносов; сумма налога = floor(валовые проценты × ставка налога); итог после налога = валовой итог − сумма налога.

$$\text{afterTaxTotal} = \text{grossTotal} - \left\lfloor \text{grossInterest} \times tr \right\rfloor$$

Разбор на примере

Ставка 3%, срок 2 года (24 месяца), ежемесячный взнос 100 000, капитализация раз в полгода, округление вниз, налог 20,315%. Начисления процентов на 6, 12, 18 и 24-м месяце используют коэффициент \(r \times 0{,}5 = 0{,}015\). Баланс достигает 2 491 360. Общая сумма взносов = 2 400 000, значит проценты = 91 360. Налог = \(\lfloor 91\,360 \times 0{,}20315 \rfloor = 18\,559\). Итог после налога = 2 472 801.

Частые вопросы

Почему важно округление? Банки обычно отбрасывают дробную часть процентов до целой иены при каждом начислении, и за множество периодов это слегка уменьшает итог — поэтому по умолчанию выбрано округление вниз.

Чем это отличается от налога за каждый период? Есть похожий инструмент, где налог удерживается при каждой капитализации; здесь же единый налог берётся со всей суммы процентов один раз — при закрытии.

Насколько расчёт точен? Это близкое приближение. Реальные банки используют разные правила начисления и обработки дробных частей, поэтому относитесь к результату как к ориентировочной оценке.