Qué hace esta calculadora

Jurisdicción: Japón. Esta herramienta modela un plan de ahorro a plazos con aportaciones mensuales fijas (un «depósito recurrente», conocido en Japón como teigaku tsumitate). Aportas una cantidad fija cada mes, puedes empezar con un capital inicial, generas intereses compuestos con la frecuencia que elijas y pagas impuestos sobre los intereses una sola vez al vencimiento. El tipo impositivo por defecto del 20,315% es la retención japonesa sobre los intereses de depósitos (impuesto sobre la renta del 15% + impuesto especial de reconstrucción del 0,315% + impuesto local de residencia del 5%) aplicable a los depósitos que vencen a partir de enero de 2013. Las matemáticas de la capitalización son universales; solo el tipo impositivo por defecto y la regla de «un único impuesto al vencimiento» son específicos de Japón. La página original introduce los importes en unidades de 10.000 yenes (man-yen); aquí puedes usar cualquier importe en una moneda coherente.

Cómo utilizarla

Introduce el tipo de interés anual, el plazo de ahorro en años, tu aportación mensual, el capital inicial (si lo hay), el método de capitalización (mensual, semestral o anual), la regla de redondeo aplicada a cada interés abonado y el método y tipo impositivo. La calculadora te devuelve el total aportado, los intereses generados, el capital más intereses (bruto), el impuesto sobre los intereses y el total neto tras impuestos.

La fórmula

Partiendo de un saldo igual al capital inicial, cada mes se suma una aportación. En cada fecha de abono de intereses de k meses (y al vencimiento), los intereses se calculan como saldo × r × (meses desde el último abono / 12) y luego se redondean:

$$I = \text{balance} \times r \times \frac{\text{months since credit}}{12}$$

Tras todos los meses:

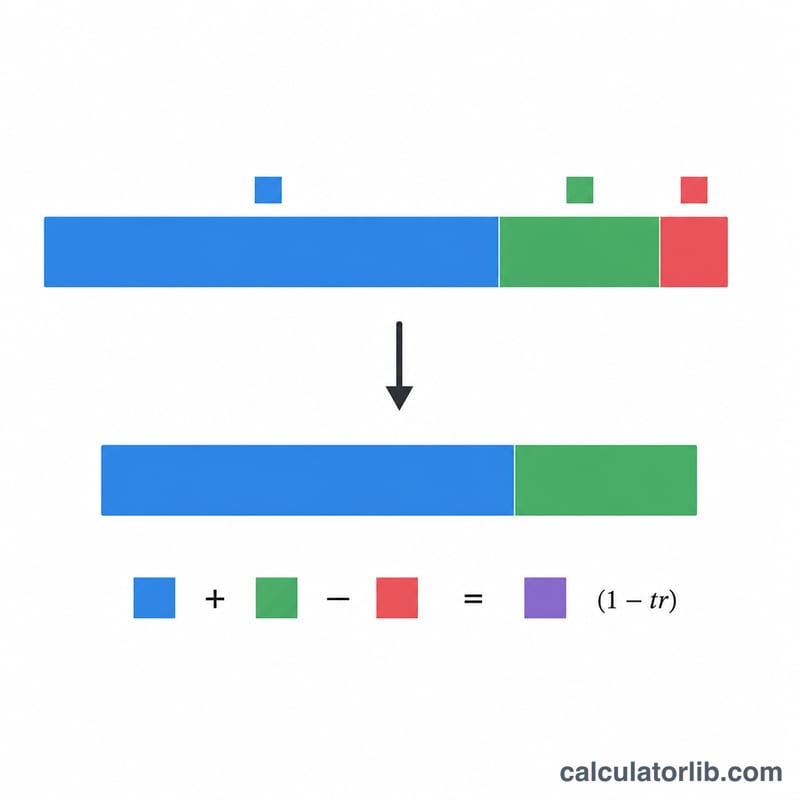

$$\text{totalAportado} = \text{capitalInicial} + \text{aportaciónMensual} \times 12 \times \text{años}$$

$$\text{interésBruto} = \text{totalBruto} - \text{totalAportado}$$

$$\text{importeImpuesto} = \left\lfloor \text{interésBruto} \times \text{tipoImpositivo} \right\rfloor$$

$$\text{totalNeto} = \text{totalBruto} - \text{importeImpuesto}$$

Ejemplo resuelto

Tipo del 3%, 2 años (24 meses), aportación mensual de 100.000, capitalización semestral, redondeo a la baja, impuesto del 20,315%. Los abonos de intereses en los meses 6/12/18/24 usan cada uno \(r \times 0{,}5 = 0{,}015\). El saldo alcanza 2.491.360. El total aportado es 2.400.000, así que los intereses son 91.360. El impuesto es \(\left\lfloor 91{.}360 \times 0{,}20315 \right\rfloor = 18{.}559\). El total neto tras impuestos es 2.472.801.

Preguntas frecuentes

¿Por qué importa el redondeo? Los bancos suelen truncar los intereses a yenes enteros en cada periodo, lo que a lo largo de muchos periodos reduce ligeramente el total; por eso el redondeo a la baja es la opción por defecto.

¿En qué se diferencia del impuesto por periodo? Una herramienta hermana grava los intereses en cada evento de capitalización; esta aplica un único impuesto sobre el total de intereses al vencimiento.

¿Es un cálculo exacto? No. Las entidades reales aplican distintas convenciones de devengo y tratamiento de fracciones, así que considera la cifra como una aproximación bastante ajustada.