Công cụ này dùng để làm gì

Phạm vi áp dụng: Nhật Bản. Công cụ mô phỏng hình thức tiết kiệm gửi góp một khoản cố định hàng tháng (tiếng Anh gọi là "recurring deposit", còn tại Nhật gọi là teigaku tsumitate). Bạn nạp một số tiền cố định mỗi tháng, có thể bắt đầu bằng một khoản vốn gốc ban đầu, hưởng lãi kép theo kỳ ghép tùy chọn, và chỉ nộp thuế trên phần lãi đúng một lần khi đáo hạn. Mức thuế mặc định 20,315% chính là thuế khấu trừ trên lãi tiền gửi của Nhật (thuế thu nhập 15% + thuế thu nhập đặc biệt phục vụ tái thiết 0,315% + thuế cư trú địa phương 5%) áp dụng cho các khoản gửi đáo hạn từ tháng 1/2013 trở đi. Phần toán học của lãi kép thì mang tính phổ quát; chỉ có mức thuế mặc định và quy tắc "tính thuế một lần khi đáo hạn" là đặc thù của Nhật. Lưu ý: tại Việt Nam quy định thuế đối với lãi tiền gửi của cá nhân khác hẳn, nên đây thuần túy là công cụ mô phỏng theo quy tắc Nhật. Trang nguồn gốc nhập tiền theo đơn vị 10.000 yên (man-yên); ở đây bạn có thể dùng bất kỳ đơn vị tiền tệ nào, miễn nhất quán.

Cách sử dụng

Nhập lãi suất năm, kỳ hạn tiết kiệm tính theo năm, số tiền gửi hàng tháng, khoản vốn gốc ban đầu (nếu có), phương thức ghép lãi (theo tháng, nửa năm hay năm), quy tắc làm tròn áp dụng cho mỗi lần ghi lãi, cùng phương pháp tính thuế và thuế suất. Công cụ sẽ trả về tổng số tiền đã gửi, tiền lãi nhận được, tổng gốc + lãi (chưa trừ thuế), tiền thuế trên lãi và tổng số tiền sau thuế.

Công thức tính

Số dư khởi đầu bằng vốn gốc ban đầu, mỗi tháng cộng thêm khoản gửi định kỳ. Tại mỗi mốc ghi lãi sau k tháng (và khi đáo hạn), lãi được tính bằng số dư × r × (số tháng kể từ lần ghi lãi gần nhất / 12), sau đó làm tròn:

$$I = \text{balance} \times r \times \frac{\text{số tháng kể từ lần ghi lãi}}{12}$$Khi hết toàn bộ số tháng:

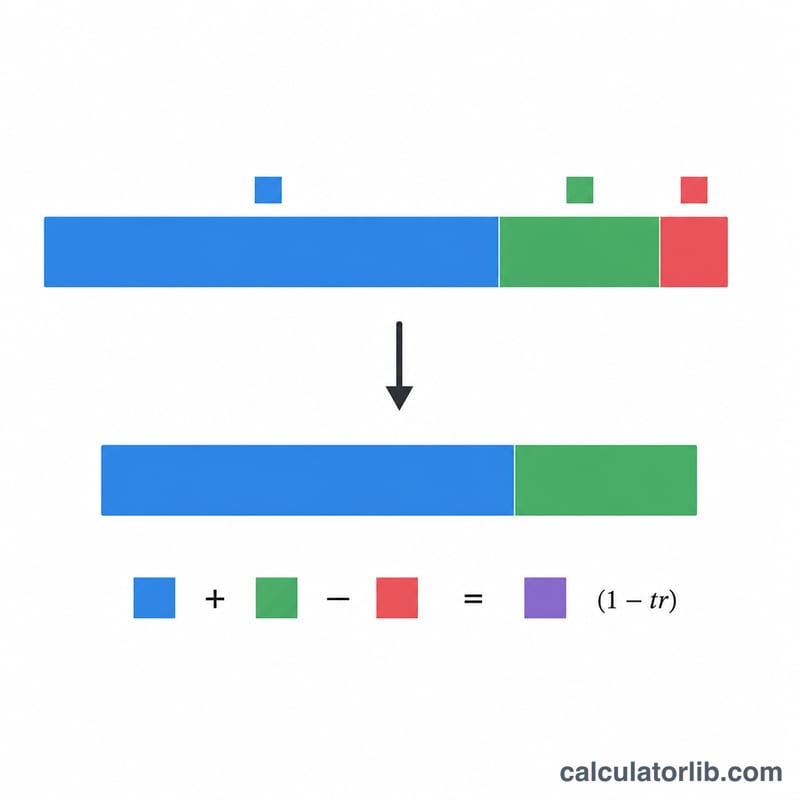

$$\text{tổngTiềnGửi} = \text{vốnGốcBanĐầu} + \text{tiềnGửiHàngTháng} \times 12 \times \text{sốNăm}$$$$\text{lãiGộp} = \text{tổngGộp} - \text{tổngTiềnGửi}$$$$\text{tiềnThuế} = \lfloor \text{lãiGộp} \times \text{thuếSuất} \rfloor$$$$\text{tổngSauThuế} = \text{tổngGộp} - \text{tiềnThuế}$$

Ví dụ minh họa

Lãi suất 3%, kỳ hạn 2 năm (24 tháng), gửi 100.000 mỗi tháng, ghép lãi nửa năm, làm tròn xuống, thuế 20,315%. Lãi được ghi vào các tháng 6/12/18/24, mỗi lần dùng \(r \times 0{,}5 = 0{,}015\). Số dư đạt 2.491.360. Tổng tiền gửi = 2.400.000, nên tiền lãi = 91.360. Thuế = \(\lfloor 91{.}360 \times 0{,}20315 \rfloor = 18{.}559\). Tổng sau thuế = 2.472.801.

Câu hỏi thường gặp

Vì sao việc làm tròn lại quan trọng? Ngân hàng thường cắt phần lẻ của lãi về đơn vị yên nguyên mỗi kỳ, nên qua nhiều kỳ tổng số sẽ giảm đi đôi chút — vì vậy làm tròn xuống là mặc định.

Cách này khác gì với việc tính thuế theo từng kỳ? Có một công cụ "anh em" tính thuế trên lãi ở mỗi lần ghép lãi; còn công cụ này chỉ tính thuế một lần trên tổng lãi khi đáo hạn.

Kết quả có chính xác tuyệt đối không? Không — mỗi tổ chức tài chính có quy ước tính lãi dồn và xử lý phần lẻ khác nhau, nên hãy xem con số này là một giá trị xấp xỉ rất gần.