Bu hesaplayıcı ne işe yarar?

Geçerli ülke: Japonya. Bu araç, sabit tutarlı aylık taksitli bir birikim planını (Japonya'da teigaku tsumitate olarak bilinen "düzenli birikim") modellemektedir. Her ay sabit bir tutar yatırırsınız; isterseniz işe bir başlangıç anaparasıyla başlarsınız; seçtiğiniz sıklıkta bileşik faiz kazanırsınız ve faiz üzerinden vergiyi vade sonunda yalnızca bir kez ödersiniz. Varsayılan %20,315 vergi oranı, Japonya'nın mevduat faizi stopajıdır (gelir vergisi %15 + özel yeniden yapılanma gelir vergisi %0,315 + yerel ikamet vergisi %5) ve Ocak 2013 ve sonrasında vadesi dolan mevduatlar için geçerlidir. Bileşik faiz matematiği evrenseldir; yalnızca varsayılan vergi oranı ile "vade sonunda tek seferlik vergi" kuralı Japonya'ya özgüdür. Orijinal kaynak sayfa parayı 10.000 yenlik birimlerle (man-yen) girer; burada tutarlı kalmak kaydıyla herhangi bir para birimi tutarı kullanabilirsiniz.

Nasıl kullanılır?

Yıllık faiz oranını, yıl cinsinden birikim süresini, aylık yatırım tutarınızı, varsa başlangıç anaparanızı, bileşik faiz yöntemini (aylık, altı aylık veya yıllık), her faiz tahakkukuna uygulanacak yuvarlama kuralını ve vergi yöntemini/oranını girin. Hesaplayıcı; toplam yatırılan tutarı, kazanılan faizi, brüt anapara + faiz toplamını, faiz üzerindeki vergiyi ve vergi sonrası toplamı verir.

Formül

Bakiye başlangıç anaparasından başlar ve her ay bir yatırım eklenir. Her k-aylık tahakkuk tarihinde (ve vade sonunda) faiz şu şekilde işlenir:

$$I = \text{balance} \times r \times \frac{\text{son tahakkuktan bu yana geçen ay sayısı}}{12}$$ardından yuvarlanır. Tüm aylar tamamlandıktan sonra:

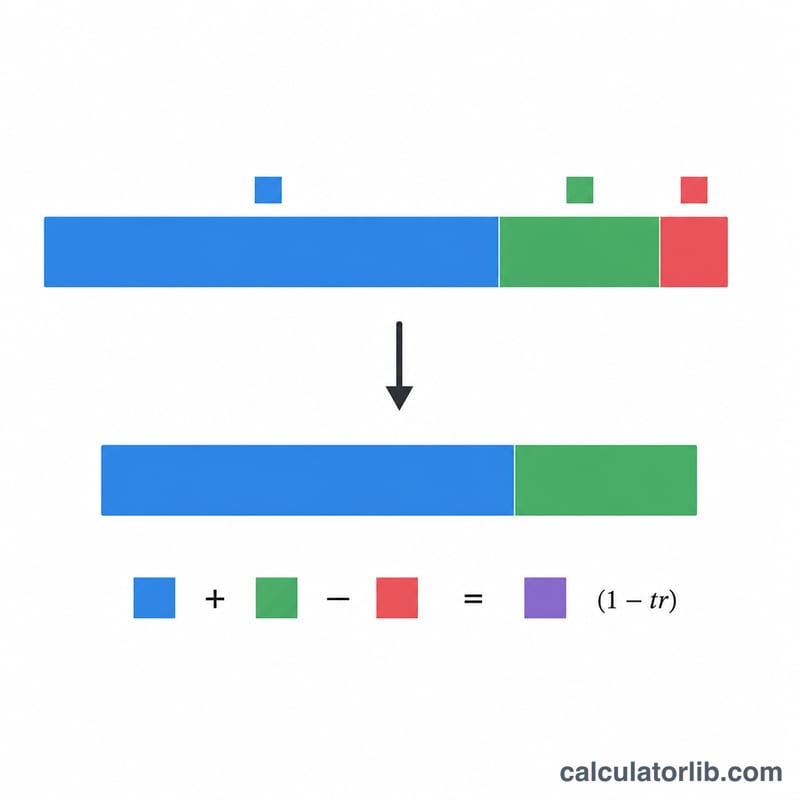

$$\text{toplamYatirilan} = \text{baslangicAnaparasi} + \text{aylikYatirim} \times 12 \times \text{yil}$$$$\text{brutFaiz} = \text{brutToplam} - \text{toplamYatirilan}$$$$\text{vergiTutari} = \lfloor \text{brutFaiz} \times \text{vergiOrani} \rfloor$$$$\text{vergiSonrasiToplam} = \text{brutToplam} - \text{vergiTutari}$$

Örnek hesaplama

Oran %3, 2 yıl (24 ay), aylık yatırım 100.000, altı aylık bileşik faiz, aşağı yuvarlama, %20,315 vergi. 6/12/18/24. aylardaki faiz tahakkuklarının her biri \(r \times 0{,}5 = 0{,}015\) kullanır. Bakiye 2.491.360'a ulaşır. Toplam yatırılan = 2.400.000 olduğundan faiz = 91.360 olur. Vergi:

$$\lfloor 91\,360 \times 0{,}20315 \rfloor = 18\,559$$Vergi sonrası toplam = 2.472.801.

Sıkça Sorulan Sorular

Yuvarlama neden önemli? Bankalar genellikle her dönemde faizi tam yene yuvarlayarak (aşağı keserek) işler; bu, birçok dönem boyunca toplamı az da olsa düşürür — varsayılan yöntem aşağı yuvarlamadır.

Dönem başına vergiden farkı nedir? Benzer bir başka araç, faizi her bileşik faiz tahakkukunda vergilendirir; bu araç ise toplam faize vade sonunda tek seferlik vergi uygular.

Sonuç birebir doğru mu? Hayır — gerçek kurumlar tahakkuk ve kesir işleme kurallarında farklılık gösterir, bu nedenle çıkan rakamı yakın bir tahmin olarak değerlendirin.