Bu hesaplayıcı ne işe yarar?

Bu araç, sabit tutarlı düzenli (taksitli) bir birikim planını modeller ve bir Japon bankacılık geleneğini temel alır: faiz üzerindeki vergi yalnızca vade sonunda bir kez değil, her bileşik dönemde kaynağında kesilir. Varsayılan vergi oranı, Japonya'da uygulanan %20,315'tir (2013 sonrası özel yeniden yapılanma katkısını da içeren %15,315 gelir vergisi ile %5 ikamet vergisinin toplamı). Vergi alanı düzenlenebilir; bu sayede Japonya dışındaki kullanıcılar kendi oranlarını girebilir veya 0 yapabilir. Tutarlar, Japonya'daki "man-yen" (10.000'lik birim) geleneğini yansıtacak şekilde "on binlik birim" cinsinden girilir (1 birim = para biriminizin 10.000'i). Türkiye'de faiz gelirinin vergilendirilmesi farklı kurallara tabidir; bu araç Japonya'ya özgü bir uygulamayı modeller.

Nasıl kullanılır?

Yıllık faiz oranını, yıl cinsinden birikim süresini, aylık yatırılan tutarı ve varsa başlangıçta yatırdığınız toplu anaparayı girin. Ardından bileşik yöntemini (aylık, altı aylık veya yıllık), her dönemin yeni yatırımlarının baştan itibaren faiz kazanıp kazanmayacağını ("dönem başı") yoksa kazanmayacağını ("dönem sonu"), vergi modunu ve yen tutarlarına uygulanan yuvarlama kuralını seçin. Sonuç ekranında vade sonu toplamı ile yatırılan tutar, brüt faiz, vergi, net faiz ve birikmiş bakiyeyi dönem dönem gösteren ayrıntılı bir tablo görürsünüz.

Formülün açıklaması

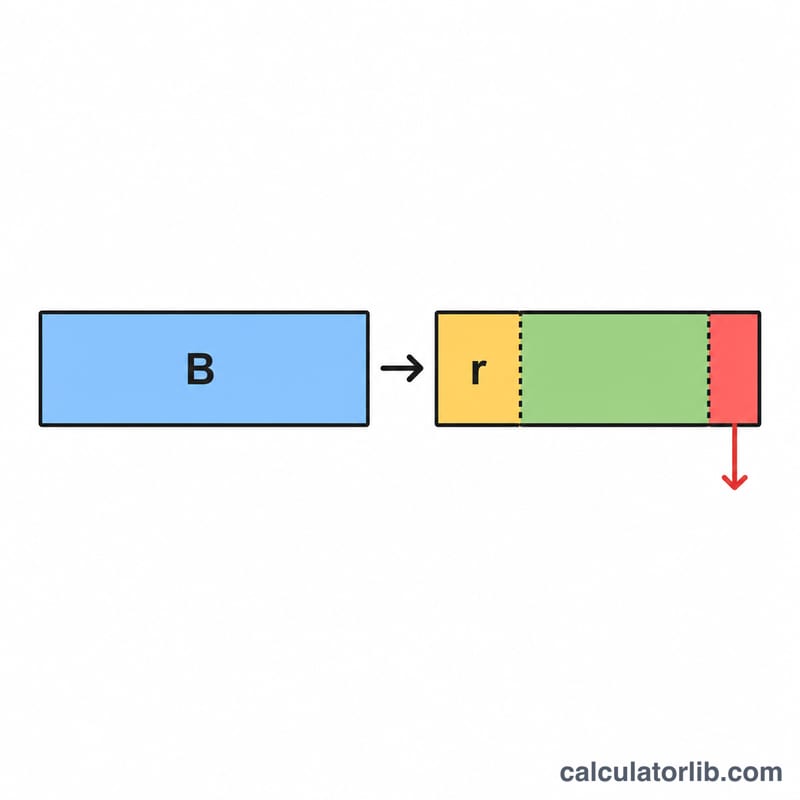

İki bileşik dönem arasındaki ay sayısı \(m\)'dir (1, 6 veya 12). Dönemsel oran $$r_p = \text{yıllıkOran} \times \frac{m}{12}$$ şeklinde hesaplanır. Her dönemde faiz kazanan taban, dönem başı zamanlamasında "başlangıç bakiyesi + o döneme ait yatırımlar", dönem sonu zamanlamasında ise yalnızca "başlangıç bakiyesi"dir. Brüt faiz = taban × \(r_p\) hesaplanıp yuvarlanır; vergi = \(\text{yuvarla}(\text{brüt} \times \text{vergiOranı})\); net faiz = brüt − vergi. Net faiz şöyle ifade edilir: $$\text{Net}_p = \text{round}(B_p \times r_p) - \text{round}(\text{round}(B_p \times r_p)\times t)$$ Yuvarlama her dönemde ayrı ayrı uygulandığından, toplamlar yuvarlanmış tutarların toplamından oluşur.

Örnek hesaplama

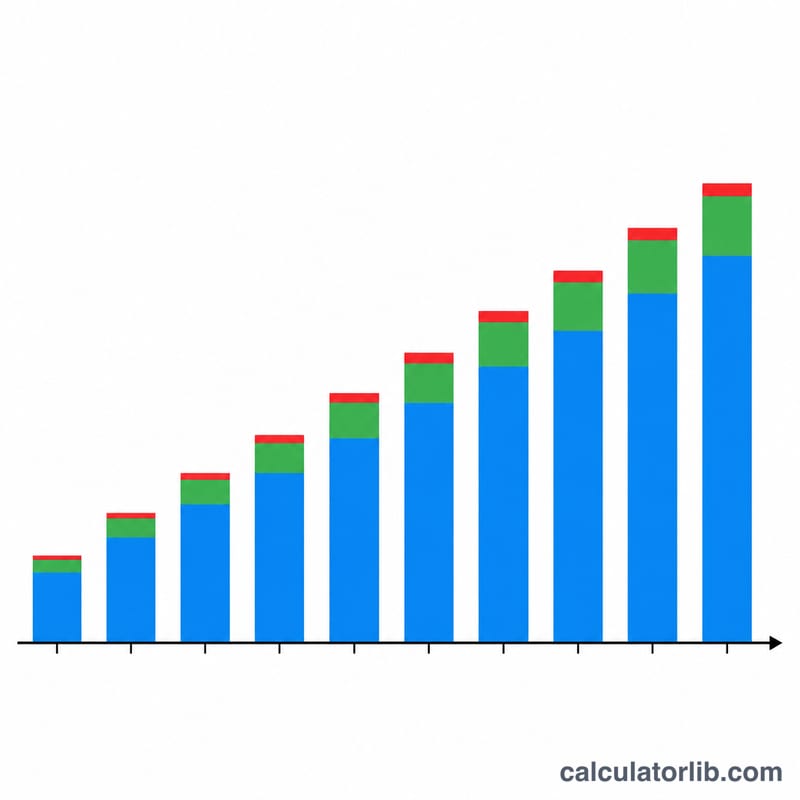

Oran %3, süre 2 yıl, ayda 10 birim (100.000), başlangıç 40 birim (400.000), altı aylık bileşik, dönem başı zamanlama, vergi %20,315, aşağı yuvarlama. 4 dönem boyunca vade sonu toplamı yaklaşık 2.892.049, toplam anapara 2.800.000, brüt faiz 115.515, vergi 23.466 ve net faiz 92.049 olur.

Sıkça sorulan sorular

Vergi neden her dönemde kesiliyor? Bazı düzenli birikim ürünleri, faizin her hesaba işlenişinde vergiyi kaynağında keser; bu yöntem, yalnızca vade sonunda vergilemeye kıyasla bileşik tabanını azaltır.

Bankamın rakamı neden farklı çıkabilir? Yuvarlama kuralları kurumdan kuruma değişir. Sağlayıcınıza uyması için aşağı yuvarlama, en yakına yuvarlama veya yukarı yuvarlama seçeneklerinden birini seçin; sonuçlar yalnızca tahminidir.

Vergisiz hale getirebilir miyim? Evet — vergiden muaf modunu seçin ya da vergi oranını 0 yapın.