這個計算機的用途

本工具用來模擬「固定金額」的定期定額(分期)存款計畫,並以日本銀行慣例為基礎:利息稅在每一次複利結算時就會被預扣,而非到期時才一次課徵。預設稅率為日本的 20.315%(所得稅 15.315%,已含 2013 年後的復興特別所得稅;另加 5% 住民稅)。稅率欄位可自由修改,因此日本以外的使用者也能設定自己的稅率或填 0。金額以「萬」為單位輸入,對應日本「万円」的習慣(1 單位=您所用貨幣的 10,000 元)。

使用方式

請輸入年利率、存款年數、每月存入金額,以及任何一開始投入的本金。接著選擇複利方式(每月、每半年或每年)、當期新存入的款項是否從期初就開始計息(「期初」)或不計息(「期末」)、課稅模式,以及套用於日圓金額的進位規則。結果會顯示到期本利總額,以及逐期的明細表,包含各期存入金額、稅前利息、稅金、稅後利息與累計餘額。

公式說明

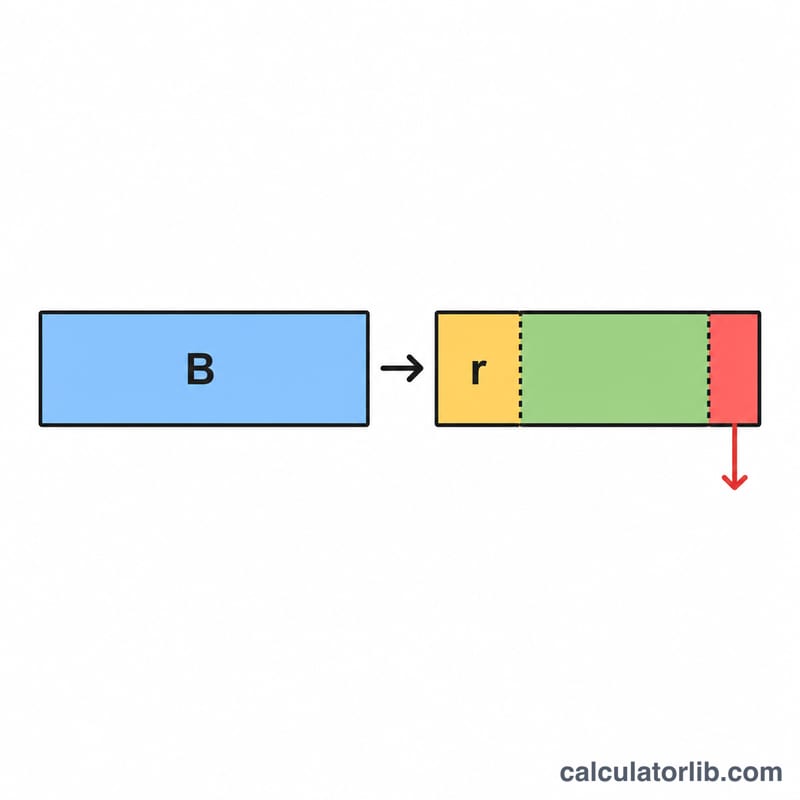

每次複利結算之間相隔的月數為 \(m\)(1、6 或 12)。期間利率為 $$r_p = \text{annualRate} \times \frac{m}{12}$$ 每一期的計息基準,在「期初」計息時為期初餘額加上當期存入金額;在「期末」計息時則僅為期初餘額。稅前利息=基準 × \(r_p\),並予以進位處理;稅金=\(\text{round}(\text{稅前利息} \times \text{稅率})\);稅後利息=稅前利息 − 稅金。由於每一期都各自進行進位,最後的總額即為各期已進位金額的加總。

$$\text{Net}_p = \text{round}(B_p \times r_p) - \text{round}(\text{round}(B_p \times r_p)\times t)$$

實際試算範例

年利率 3%、期間 2 年、每月存入 10 單位(100,000)、初始本金 40 單位(400,000)、每半年複利、期初計息、稅率 20.315%、無條件捨去。經過 4 期後,到期本利總額約為 \(2{,}892{,}049\),總本金 \(2{,}800{,}000\),稅前利息 \(115{,}515\),稅金 \(23{,}466\),稅後利息 \(92{,}049\)。

常見問題

為什麼每一期都要扣稅?部分定期定額存款商品會在每次入帳利息時就預扣稅金;相較於到期才課稅,這會降低複利的計息基準。

為什麼與銀行的數字有出入?各家金融機構的進位規則不盡相同。請選擇無條件捨去、四捨五入或無條件進位,以符合您的往來銀行;本結果僅供估算參考。

可以設定為免稅嗎?可以——選擇免稅模式,或將稅率設為 0 即可。