À quoi sert ce calculateur

Cet outil modélise un plan d'épargne programmée à versements fixes en s'appuyant sur une convention bancaire japonaise : l'impôt sur les intérêts est prélevé à chaque capitalisation, et non en une seule fois à l'échéance. Le taux d'imposition par défaut est le taux japonais de 20,315 % (impôt sur le revenu de 15,315 %, surtaxe spéciale de reconstruction post-2013 incluse, plus 5 % de taxe de résidence). Le champ d'imposition reste modifiable : les utilisateurs hors du Japon peuvent saisir leur propre taux ou indiquer 0. En France, par exemple, les revenus de l'épargne relèvent généralement du prélèvement forfaitaire unique (« flat tax » de 30 %, prélèvements sociaux compris) — à ajuster manuellement. Les montants se saisissent en « unités de dix mille » selon la convention japonaise du man-yen (1 unité = 10 000 dans votre devise).

Comment l'utiliser

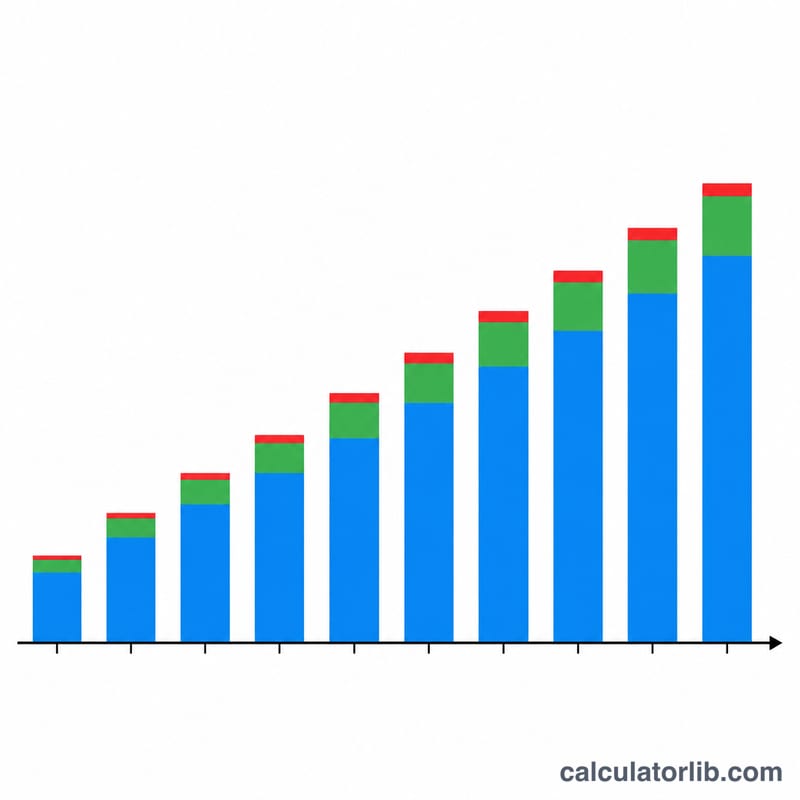

Indiquez le taux d'intérêt annuel, la durée d'épargne en années, le versement mensuel et un éventuel capital initial. Choisissez le mode de capitalisation (mensuelle, semestrielle ou annuelle), précisez si les nouveaux versements de chaque période produisent des intérêts dès le départ (« début de période ») ou non (« fin de période »), définissez le régime fiscal et la règle d'arrondi appliquée aux montants en yens. Le résultat affiche le total à l'échéance ainsi qu'un échéancier période par période : versements, intérêts bruts, impôt, intérêts nets et solde cumulé.

La formule expliquée

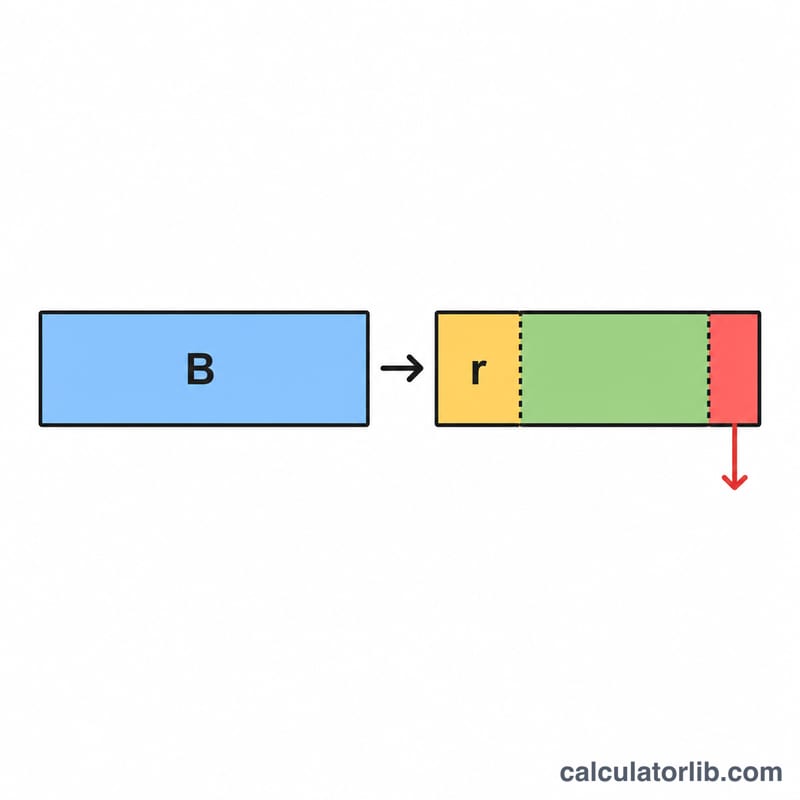

Le nombre de mois entre deux capitalisations est noté \(m\) (1, 6 ou 12). Le taux périodique vaut $$r_p = \text{annualRate} \times \frac{m}{12}$$ À chaque période, la base productrice d'intérêts correspond au solde de départ augmenté des versements de la période (timing « début ») ou au seul solde de départ (timing « fin »). Intérêts bruts = base × r_p, arrondis ; impôt = arrondi(bruts × taux d'imposition) ; intérêts nets = bruts − impôt. La formule complète des intérêts nets s'écrit : $$\text{Net}_p = \text{round}(B_p \times r_p) - \text{round}(\text{round}(B_p \times r_p)\times t)$$ Comme l'arrondi est appliqué à chaque période, les totaux sont des sommes de montants déjà arrondis.

Exemple chiffré

Taux de 3 %, durée de 2 ans, 10 unités/mois (100 000), capital initial de 40 unités (400 000), capitalisation semestrielle, timing début de période, impôt de 20,315 %, arrondi à l'inférieur. Sur 4 périodes, le total à l'échéance avoisine 2 892 049, le capital total versé 2 800 000, les intérêts bruts 115 515, l'impôt 23 466 et les intérêts nets 92 049.

FAQ

Pourquoi l'impôt est-il prélevé à chaque période ? Certains produits d'épargne programmée retiennent l'impôt à chaque versement d'intérêts ; cela réduit la base de capitalisation par rapport à une imposition unique à l'échéance.

Pourquoi le chiffre de ma banque diffère-t-il ? Les règles d'arrondi varient d'un établissement à l'autre. Sélectionnez l'arrondi à l'inférieur, au plus proche ou au supérieur pour coller à votre prestataire ; les résultats restent des estimations.

Puis-je le rendre exonéré d'impôt ? Oui : choisissez le mode exonéré ou fixez le taux d'imposition à 0.