À quoi sert ce simulateur

Champ d'application : Japon. Cet outil reproduit un plan d'épargne ou de dépôt à terme à la japonaise, dans lequel vous versez un montant fixe chaque mois, ajoutez un versement plus important deux fois par an (la coutume des primes d'été et d'hiver), et où les intérêts sont crédités puis imposés à la fin de chaque période de capitalisation. Les montants se saisissent par tranches de 10 000 yens (man-en) ; le taux d'imposition par défaut de 20,315 % correspond au prélèvement japonais sur les intérêts en vigueur depuis janvier 2013 (15,315 % d'impôt sur le revenu, surtaxe spéciale de reconstruction comprise, plus 5 % de taxe d'habitation). Si vous n'êtes pas concerné par la fiscalité japonaise, il vous suffit de modifier le taux d'imposition et de lire les montants dans votre propre devise.

Comment l'utiliser

Indiquez le taux d'intérêt annuel, la durée d'épargne en années, votre versement mensuel, le complément versé les mois de prime, le capital déjà constitué, puis choisissez la fréquence de capitalisation des intérêts (mensuelle, semestrielle ou annuelle). Précisez si les versements produisent des intérêts dès la période où ils sont effectués (début) ou non (fin), et si les intérêts sont imposés à chaque période ou exonérés. Le simulateur exécute un calcul mois par mois et affiche le total à l'échéance, le capital total versé, les intérêts nets d'impôt, le montant total prélevé ainsi qu'un tableau période par période.

La formule expliquée

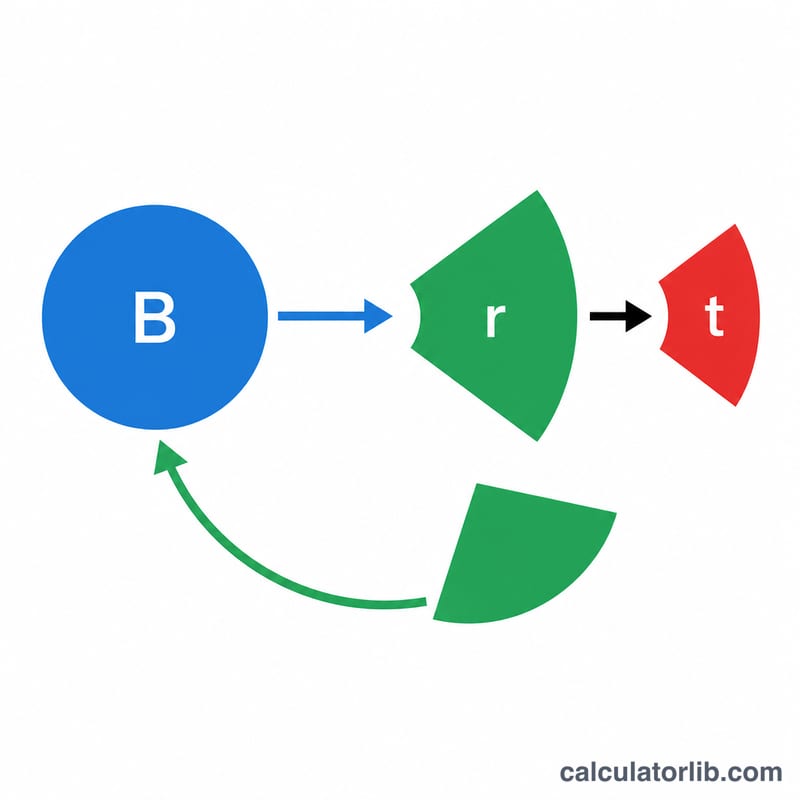

Le modèle suit un solde en yens B initialisé à votre capital existant. Chaque mois, il y ajoute votre versement mensuel, ainsi que la prime dès que le mois coïncide avec le mois de départ de prime, puis tous les 6 mois. À la clôture de chaque période de \(k\) mois, il calcule les intérêts selon $$i_{period} = B \times \frac{r \times k}{12},$$ les arrondit au yen entier (troncature, arrondi ou arrondi supérieur), prélève l'impôt égal à \(\lfloor i_{period} \times t \rfloor\), puis réintègre les intérêts nets au solde : $$net = i_{period} - \lfloor i_{period} \times t \rfloor.$$ Comme l'arrondi intervient à chaque période, les résultats peuvent différer légèrement d'une formule unique de valeur future en formule fermée : c'est la simulation qui fait foi.

Exemple chiffré

Taux de 3 %, durée d'1 an, 10 man-en par mois (100 000 yens), prime de 40 man-en, mois de départ de prime au 6e mois, capitalisation annuelle, intérêts en début de période, imposition à 20,315 %. Versements = \(12 \times 100\,000 + 2 \times 400\,000 = 2\,000\,000\) yens. Une seule période se clôture au 12e mois sur une base de 2 000 000. Intérêts bruts = \(2\,000\,000 \times 0{,}03 = 60\,000\) yens ; impôt = \(\lfloor 60\,000 \times 0{,}20315 \rfloor = 12\,189\) ; net = 47 811. Total à l'échéance = 2 047 811 yens.

FAQ

Pourquoi 20,315 % ? C'est le prélèvement japonais standard sur les revenus d'intérêts depuis 2013. Modifiez ce champ pour d'autres pays ou pour des comptes fiscalement avantagés.

Que change le choix début / fin de période ? Uniquement le fait que les versements de la période en cours produisent ou non des intérêts au cours de cette même période : « début » les considère comme déposés à l'ouverture de la période, « fin » comme déposés à sa clôture.

Les montants réels de la banque sont-ils identiques ? Les règles d'arrondi varient d'un établissement à l'autre : considérez ce résultat comme une estimation, le montant exact de votre banque pouvant différer légèrement.