यह कैलकुलेटर क्या करता है

क्षेत्राधिकार: जापान। यह टूल जापानी शैली की रिकरिंग सेविंग्स या टाइम-डिपॉज़िट योजना का सिम्युलेशन करता है, जहाँ आप हर महीने एक तय रकम जमा करते हैं, साल में दो बार एक बड़ी अतिरिक्त रकम जोड़ते हैं (गर्मी और सर्दी के बोनस की जापानी परंपरा), और हर चक्रवृद्धि अवधि के अंत में ब्याज जोड़ा जाता है तथा उस पर टैक्स काटा जाता है। रकम 10,000 (मान-एन) की इकाई में दर्ज होती है; डिफ़ॉल्ट 20.315% टैक्स दर जनवरी 2013 से लागू जापान का ब्याज विदहोल्डिंग टैक्स है (15.315% आयकर — जिसमें पुनर्निर्माण विशेष आयकर शामिल है — और 5% निवासी कर)। जापान के बाहर के उपयोगकर्ता टैक्स दर बदल सकते हैं और रकम को अपनी मुद्रा के रूप में पढ़ सकते हैं।

इसका उपयोग कैसे करें

वार्षिक ब्याज दर, बचत अवधि (वर्षों में), अपना मासिक योगदान, बोनस-महीने का टॉप-अप, मौजूदा मूलधन दर्ज करें, और चुनें कि ब्याज कितनी बार चक्रवृद्धि होगा (मासिक, अर्धवार्षिक या वार्षिक)। यह तय करें कि योगदान उसी अवधि में ब्याज कमाते हैं जिसमें वे जमा हुए (शुरुआत) या नहीं (अंत), और क्या हर अवधि पर ब्याज पर टैक्स लगेगा या वह कर-मुक्त रहेगा। कैलकुलेटर महीने-दर-महीने सिम्युलेशन चलाता है और परिपक्वता पर कुल राशि, कुल मूलधन, टैक्स के बाद ब्याज, कुल टैक्स, तथा अवधि-दर-अवधि तालिका दिखाता है।

फ़ॉर्मूला की व्याख्या

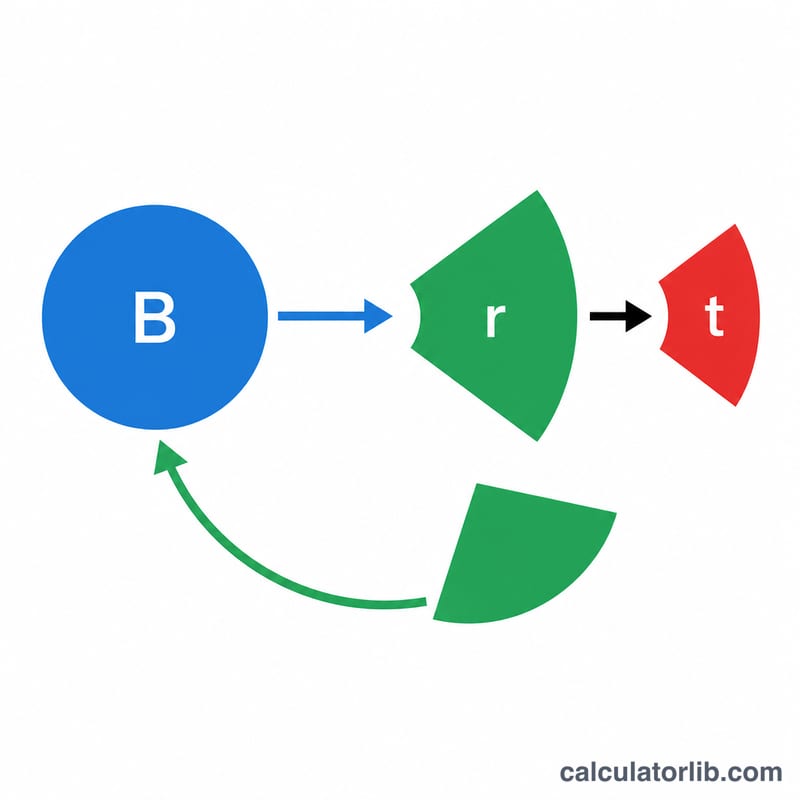

यह मॉडल एक येन बैलेंस \(B\) को ट्रैक करता है जो आपके मौजूदा मूलधन से शुरू होता है। हर महीने यह आपका मासिक योगदान जोड़ता है, और जब महीना बोनस शुरू-महीने से मेल खाता है तथा उसके बाद हर 6 महीने पर, तो बोनस भी जोड़ता है। हर \(k\)-महीने की अवधि के अंत में यह ब्याज की गणना $$i_{period} = B \times \frac{r \times k}{12}$$ के रूप में करता है, इसे पूरे येन में राउंड करता है (ट्रंकेट, राउंड या सीलिंग), \(\lfloor i_{period} \times t \rfloor\) के बराबर टैक्स काटता है, और शुद्ध ब्याज को बैलेंस में वापस जोड़ देता है। चूँकि हर अवधि में राउंडिंग होती है, इसलिए परिणाम किसी एकल क्लोज़्ड-फ़ॉर्म भविष्य-मूल्य फ़ॉर्मूले से थोड़े भिन्न हो सकते हैं — यहाँ सिम्युलेशन ही अंतिम और प्रामाणिक है।

हल किया गया उदाहरण

दर 3%, 1 साल, 10 मान-एन मासिक (100,000 येन), 40 मान-एन बोनस, बोनस शुरू-महीना 6, वार्षिक चक्रवृद्धि, शुरुआत-समय, 20.315% पर टैक्स। कुल योगदान $$= 12 \times 100{,}000 + 2 \times 400{,}000 = 2{,}000{,}000 \text{ येन}.$$ एक अवधि महीने 12 पर बंद होती है, आधार 2,000,000। सकल ब्याज $$= 2{,}000{,}000 \times 0.03 = 60{,}000 \text{ येन};$$ टैक्स $$= \lfloor 60{,}000 \times 0.20315 \rfloor = 12{,}189;$$ शुद्ध \(= 47{,}811\)। परिपक्वता \(= 2{,}047{,}811\) येन।

अक्सर पूछे जाने वाले सवाल

20.315% ही क्यों? यह 2013 से ब्याज आय पर जापान की मानक विदहोल्डिंग दर है। अन्य देशों या कर-लाभ वाले खातों के लिए इस फ़ील्ड को बदल लें।

शुरुआत बनाम अंत समय से क्या बदलता है? सिर्फ़ यह कि मौजूदा अवधि के योगदान उसी अवधि में ब्याज कमाते हैं या नहीं — "शुरुआत" उन्हें अवधि की शुरुआत में जमा मानता है, "अंत" उन्हें अवधि के अंत में जमा मानता है।

क्या असली बैंक के नतीजे बिल्कुल यही होंगे? राउंडिंग के नियम हर संस्था में अलग होते हैं, इसलिए इसे एक अनुमान के रूप में लें; आपके बैंक का आँकड़ा थोड़ा अलग हो सकता है।