Công cụ này dùng để làm gì

Phạm vi áp dụng: Nhật Bản. Công cụ này mô phỏng một kế hoạch tiết kiệm định kỳ hoặc gửi tiền có kỳ hạn theo kiểu Nhật Bản, trong đó bạn gửi một khoản cố định mỗi tháng, bổ sung thêm một khoản lớn hơn hai lần mỗi năm (theo phong tục tiền thưởng mùa hè và mùa đông ở Nhật), và lãi được ghi có rồi trừ thuế vào cuối mỗi kỳ tính lãi kép. Số tiền được nhập theo đơn vị 10.000 yên (man-en); mức thuế mặc định 20,315% chính là thuế khấu trừ trên lãi tiền gửi của Nhật Bản từ tháng 1/2013 (15,315% thuế thu nhập bao gồm cả Thuế Thu nhập Đặc biệt phục vụ Tái thiết, cộng 5% thuế cư trú). Người dùng ngoài Nhật chỉ cần thay đổi mức thuế và hiểu các con số theo đồng tiền của mình.

Cách sử dụng

Nhập lãi suất hàng năm, thời gian tiết kiệm tính theo năm, khoản gửi hàng tháng, khoản bổ sung vào tháng thưởng, số tiền gốc đã có sẵn, và chọn tần suất ghép lãi (hàng tháng, nửa năm hay hàng năm). Chọn xem khoản đóng góp có sinh lãi ngay trong kỳ được gửi vào (đầu kỳ) hay không (cuối kỳ), và lãi có bị đánh thuế mỗi kỳ hay được miễn thuế. Công cụ sẽ chạy mô phỏng từng tháng và hiển thị tổng giá trị đáo hạn, tổng gốc, lãi sau thuế, tổng thuế và bảng chi tiết theo từng kỳ.

Giải thích công thức

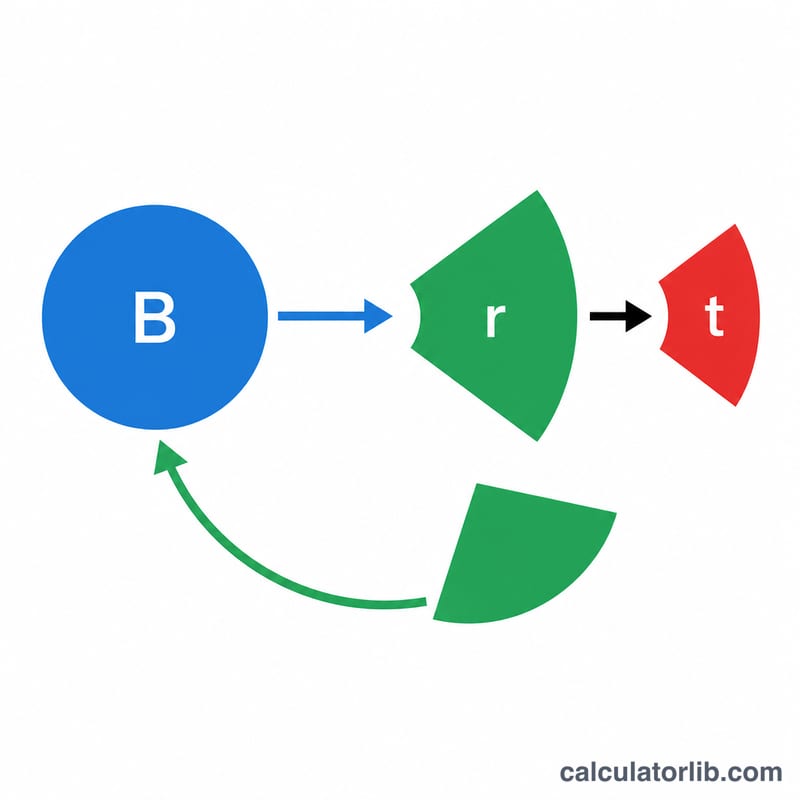

Mô hình theo dõi số dư \(B\) (tính bằng yên) bắt đầu từ khoản gốc bạn đã có. Mỗi tháng, hệ thống cộng thêm khoản gửi hàng tháng, cộng thêm khoản thưởng mỗi khi tháng đó trùng với tháng bắt đầu trả thưởng và cứ 6 tháng sau đó một lần. Vào cuối mỗi kỳ \(k\) tháng, lãi được tính theo công thức

$$i = B \times \frac{r \, k}{12}$$làm tròn về số yên nguyên (cắt bỏ, làm tròn, hoặc làm tròn lên), khấu trừ thuế bằng

$$net = i - \lfloor i \times t \rfloor$$rồi cộng lãi ròng vào số dư. Vì việc làm tròn diễn ra mỗi kỳ nên kết quả có thể chênh lệch đôi chút so với một công thức giá trị tương lai tính một lần — kết quả mô phỏng mới là chuẩn xác.

Ví dụ minh họa

Lãi suất 3%, kỳ hạn 1 năm, gửi 10 man-en mỗi tháng (100.000 yên), thưởng 40 man-en, tháng bắt đầu trả thưởng là tháng 6, ghép lãi hàng năm, tính ở đầu kỳ, đánh thuế 20,315%. Tổng đóng góp \(= 12 \times 100{.}000 + 2 \times 400{.}000 = 2{.}000{.}000\) yên. Một kỳ kết thúc ở tháng thứ 12 với gốc 2.000.000. Lãi gộp \(= 2{.}000{.}000 \times 0{,}03 = 60{.}000\) yên; thuế \(= \lfloor 60{.}000 \times 0{,}20315 \rfloor = 12{.}189\); lãi ròng \(= 47{.}811\). Giá trị đáo hạn \(= 2{.}047{.}811\) yên.

Câu hỏi thường gặp

Vì sao là 20,315%? Đây là mức khấu trừ thuế tiêu chuẩn của Nhật trên lãi tiền gửi kể từ năm 2013. Bạn có thể chỉnh sửa ô này cho các quốc gia khác hoặc cho các tài khoản được ưu đãi thuế.

Chọn đầu kỳ hay cuối kỳ thì khác gì? Chỉ ảnh hưởng đến việc khoản đóng góp trong kỳ hiện tại có sinh lãi ngay trong chính kỳ đó hay không — "đầu kỳ" coi như được gửi vào lúc bắt đầu kỳ, "cuối kỳ" coi như được gửi vào lúc kết thúc kỳ.

Kết quả có khớp với ngân hàng thật không? Quy ước làm tròn khác nhau giữa các tổ chức, nên hãy xem đây là con số ước tính; số liệu của ngân hàng bạn có thể chênh lệch đôi chút.