이 계산기의 기능

적용 지역: 일본. 이 도구는 일본식 적금·정기예금 플랜을 시뮬레이션합니다. 매달 일정 금액을 납입하고, 1년에 두 번(일본의 여름·겨울 보너스 관습) 더 큰 금액을 추가 납입하며, 각 복리 기간이 끝날 때마다 이자가 지급되고 세금이 차감되는 구조입니다. 금액은 만 엔(10,000엔) 단위로 입력하며, 기본 세율 20.315%는 2013년 1월부터 적용된 일본의 이자 원천징수세입니다(부흥특별소득세 포함 소득세 15.315% + 주민세 5%). 일본 외 이용자는 세율만 바꾸고 금액을 본인 통화로 읽으면 됩니다. 참고로 한국은 이자소득세 15.4%(소득세 14% + 지방소득세 1.4%)가 적용되어 세율 구조가 다릅니다.

사용 방법

연이율, 적립 기간(년), 매월 납입액, 보너스월 추가 납입액, 기존 원금을 입력하고 이자가 붙는 주기(매월·반기·연 1회)를 선택하세요. 납입액이 납입한 그 기간에 바로 이자를 받는지(기초) 아닌지(기말)를 고르고, 매 기간 이자에 세금을 매길지 비과세로 할지 선택합니다. 계산기는 월 단위로 시뮬레이션을 돌려 만기 총액, 총 납입 원금, 세후 이자, 총 세액, 그리고 기간별 상세 표를 보여줍니다.

계산식 풀이

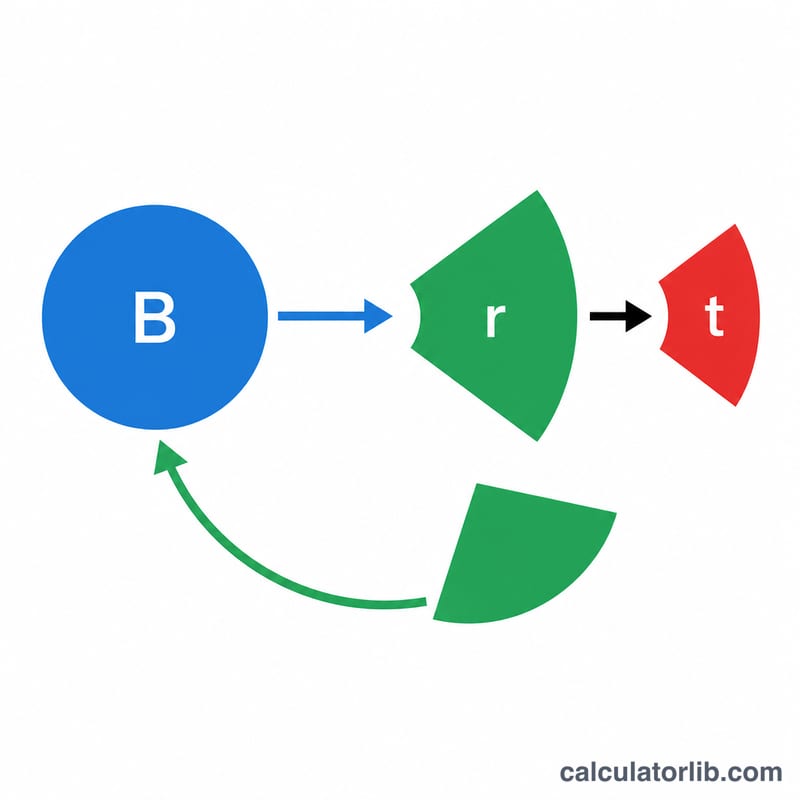

이 모델은 기존 원금에서 출발한 엔화 잔액 \(B\)를 추적합니다. 매월 납입액을 더하고, 보너스 시작 월부터 6개월마다 보너스 금액을 추가합니다. \(k\)개월 단위 기간이 끝나는 시점에 이자를 \(B \times (r \times k / 12)\)로 계산하고, 1엔 단위로 처리(절사·반올림·올림)한 뒤 \(\lfloor \text{이자} \times \text{세율} \rfloor\)만큼 세금을 원천징수하고, 세후 이자를 잔액에 다시 더합니다.

$$i_{period} = B \times \frac{r \times k}{12}, \quad net = i_{period} - \lfloor i_{period} \times t \rfloor$$매 기간마다 단수 처리가 이루어지므로 결과가 단일 미래가치 공식과 약간 다를 수 있습니다 — 이 시뮬레이션 값이 기준입니다.

계산 예시

이율 3%, 기간 1년, 매월 10만 엔(100,000엔) 납입, 보너스 40만 엔, 보너스 시작 월 6월, 연 1회 복리, 기초 시점, 세율 20.315%. 총 납입액 \(= 12 \times 100{,}000 + 2 \times 400{,}000 = 2{,}000{,}000\)엔. 한 기간이 12개월 차에 마감되며 기준액은 2,000,000엔입니다.

$$i_{period} = 2{,}000{,}000 \times 0.03 = 60{,}000$$$$\text{세금} = \lfloor 60{,}000 \times 0.20315 \rfloor = 12{,}189$$$$net = 60{,}000 - 12{,}189 = 47{,}811$$만기 \(= 2{,}047{,}811\)엔.

자주 묻는 질문

왜 20.315%인가요? 2013년부터 적용된 일본의 표준 이자소득 원천징수율입니다. 다른 나라나 비과세 계좌에 맞춰 직접 수정할 수 있습니다.

기초와 기말 시점은 무엇이 다른가요? 해당 기간의 납입액이 그 기간에 바로 이자를 받느냐의 차이입니다. "기초"는 기간 시작에 입금된 것으로, "기말"은 기간 끝에 입금된 것으로 처리합니다.

실제 은행 결과와 똑같나요? 단수 처리 방식이 금융기관마다 다르므로 어디까지나 추정치로 보세요. 거래 은행의 수치와 약간 차이가 날 수 있습니다.