ماذا تفعل هذه الحاسبة

نطاق التطبيق: اليابان. تحاكي هذه الأداة خطة ادخار دوري أو وديعة لأجل على الطريقة اليابانية، حيث تودع مبلغًا ثابتًا كل شهر، وتضيف دفعة أكبر مرتين في السنة (وفق عادة مكافأة الصيف ومكافأة الشتاء المعتادة في اليابان)، وتُضاف الفائدة وتُخصم منها الضريبة في نهاية كل فترة تركيب. تُدخَل المبالغ بوحدات الـ10,000 (مان-إن). أما نسبة الضريبة الافتراضية البالغة 20.315% فهي ضريبة الاستقطاع اليابانية على الفائدة المطبّقة منذ يناير 2013 (وتشمل 15.315% ضريبة دخل بما فيها ضريبة الدخل الخاصة بإعادة الإعمار، إضافةً إلى 5% ضريبة السكان). أما المستخدمون من خارج اليابان فيمكنهم ببساطة تغيير نسبة الضريبة وقراءة المبالغ بعملتهم الخاصة.

طريقة الاستخدام

أدخل سعر الفائدة السنوي، ومدة الادخار بالسنوات، ومبلغ مساهمتك الشهرية، ودفعة المكافأة الإضافية، ورأس المال الحالي، ثم اختر مدى تكرار تركيب الفائدة (شهري أو نصف سنوي أو سنوي). حدّد ما إذا كانت المساهمات تكسب فائدة في الفترة نفسها التي تُدفع فيها (بداية الفترة) أم لا (نهاية الفترة)، وما إذا كانت الفائدة تخضع للضريبة في كل فترة أم معفاة منها. تُجري الحاسبة محاكاة شهرًا بشهر وتعرض إجمالي قيمة الاستحقاق، وإجمالي رأس المال، والفائدة بعد الضريبة، وإجمالي الضريبة، وجدولاً تفصيليًا لكل فترة.

شرح المعادلة

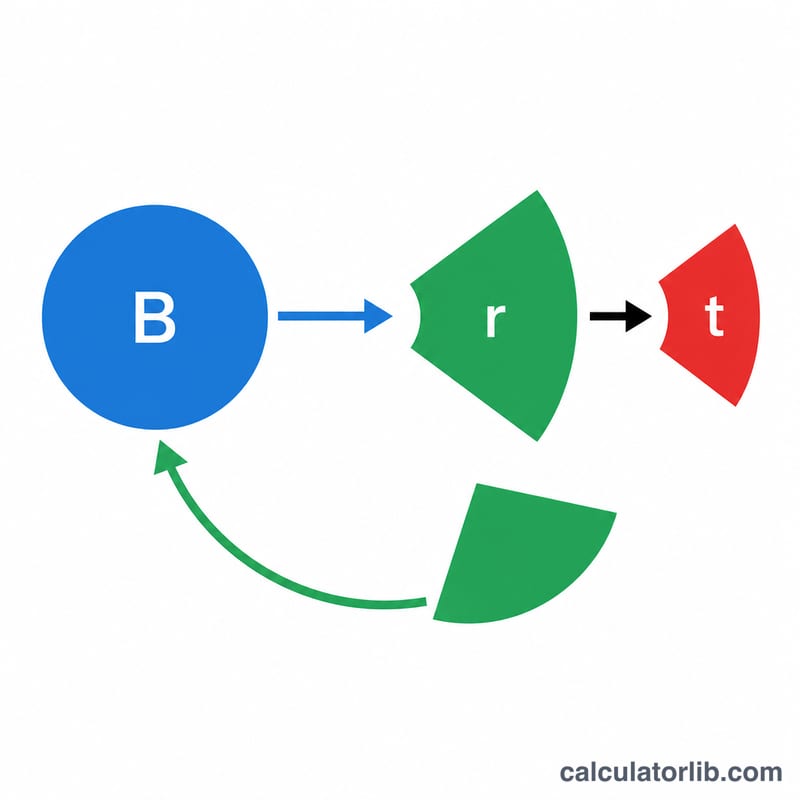

يتتبّع النموذج رصيدًا بالين (\(B\)) يبدأ من رأس مالك الحالي. وفي كل شهر يضيف مساهمتك الشهرية، إضافةً إلى المكافأة كلما تطابق الشهر مع شهر بدء المكافأة وكل 6 أشهر بعد ذلك. وفي ختام كل فترة مدتها \(k\) من الأشهر يحسب الفائدة كالتالي: $$i = B \times \frac{r \times k}{12}$$ ويُقرّبها إلى ين صحيح (بالحذف أو التقريب أو الرفع لأعلى)، ويستقطع ضريبة قدرها $$net = i - \lfloor i \times t \rfloor$$ ثم يعيد صافي الفائدة إلى الرصيد. ولأن التقريب يحدث في كل فترة، فقد تختلف النتائج اختلافًا طفيفًا عن صيغة القيمة المستقبلية المغلقة الواحدة — والمحاكاة هي المرجع المعتمد.

مثال تطبيقي

سعر فائدة 3%، مدة سنة واحدة، 10 مان-إن شهريًا (100,000 ين)، مكافأة 40 مان-إن، شهر بدء المكافأة هو 6، تركيب سنوي، توقيت بداية الفترة، وضريبة 20.315%. المساهمات \(= 12 \times 100{,}000 + 2 \times 400{,}000 = 2{,}000{,}000\) ين. تُغلق فترة واحدة عند الشهر 12 بأساس قدره 2,000,000. الفائدة الإجمالية \(= 2{,}000{,}000 \times 0.03 = 60{,}000\) ين؛ الضريبة \(= \lfloor 60{,}000 \times 0.20315 \rfloor = 12{,}189\)؛ الصافي \(= 47{,}811\). قيمة الاستحقاق \(= 2{,}047{,}811\) ين.

الأسئلة الشائعة

لماذا 20.315%؟ هي النسبة القياسية للاستقطاع الياباني على دخل الفائدة منذ عام 2013. عدّل هذا الحقل إذا كنت في دولة أخرى أو تستخدم حسابًا ذا ميزة ضريبية.

ما الذي يغيّره توقيت بداية الفترة مقابل نهايتها؟ يغيّر فقط ما إذا كانت مساهمات الفترة الحالية تكسب فائدة في الفترة نفسها — فخيار «بداية الفترة» يعاملها كأنها أُودعت في بداية الفترة، بينما «نهاية الفترة» يعاملها كأنها أُودعت في نهايتها.

هل تطابق نتائج البنك الفعلية هذه الأرقام تمامًا؟ تختلف أعراف التقريب من مؤسسة لأخرى، لذا اعتبر هذه النتيجة تقديرية؛ فقد يختلف رقم بنكك اختلافًا طفيفًا.