ما هي حاسبة ضريبة المكافآت؟

تقدّر هذه الحاسبة صافي المبلغ الذي ستستلمه فعليًا من مكافأة تُدفع لك داخل الولايات المتحدة الأمريكية. تُصنّف مصلحة الضرائب الأمريكية (IRS) المكافآت ضمن ما يُعرف بـ"الأجور التكميلية" (Supplemental Wages). ووفق الطريقة الأكثر شيوعًا، يقتطع صاحب العمل ضريبة الدخل الفيدرالية بمعدل ثابت قدره 22% على الأجور التكميلية (و37% على ما يتجاوز مليون دولار خلال العام)، بدلًا من معدل راتبك المعتاد. كما تُقتطع ضريبة دخل الولاية واقتطاعات FICA (الضمان الاجتماعي 6.2% + الرعاية الطبية Medicare بنسبة 1.45% = 7.65%). تعتمد هذه الأداة طريقة المعدل الثابت (النسبة المئوية) لعام 2024 وتستخدم المعدلات التي تُدخلها بنفسك. ملاحظة: هذه قواعد أمريكية محضة؛ فإن كنت في دولة أخرى فإن نظام الضرائب على المكافآت لديك يختلف غالبًا.

طريقة الاستخدام

أدخل قيمة المكافأة الإجمالية، ثم معدلات الاقتطاع الثلاثة كنِسب مئوية. القيم الافتراضية هي المعدل الفيدرالي التكميلي 22%، ومعدل الولاية كمثال 5%، ومعدل FICA القياسي 7.65%. عدّل معدل الولاية بما يتوافق مع ولايتك — علمًا أن بعض الولايات لا تفرض ضريبة دخل، فأدخل في هذه الحالة 0. تعرض الحاسبة كل مكوّن ضريبي على حدة، وإجمالي المقتطع، ومعدل الاقتطاع الفعلي، وصافي المكافأة التي ستستلمها فعلًا.

المعادلة

يُحسب صافي المكافأة على النحو التالي: الصافي = المكافأة × (1 − المعدل الفيدرالي − معدل الولاية − معدل FICA)، حيث يُعبَّر عن كل معدل بصيغة عشرية. وتساوي كل ضريبة منفردة قيمة المكافأة مضروبة في معدلها الخاص.

مثال تطبيقي

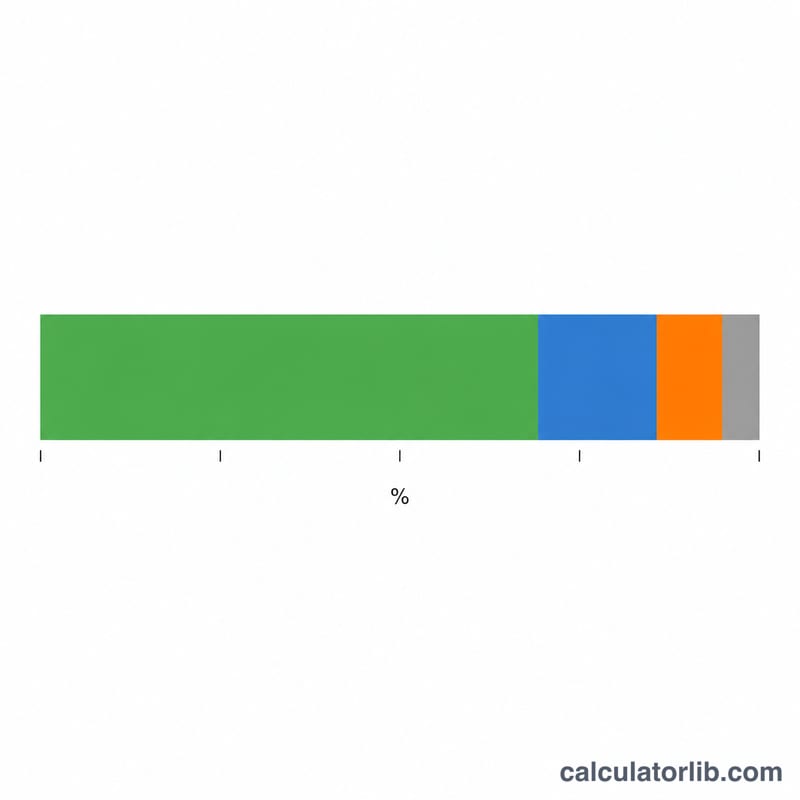

مكافأة قدرها 10,000 دولار بمعدل فيدرالي 22% وولاية 5% وFICA 7.65%: الضريبة الفيدرالية = 2,200 دولار، وضريبة الولاية = 500 دولار، وFICA = 765 دولارًا. إجمالي المقتطع = 3,465 دولارًا، وبذلك يكون صافي المكافأة 10,000 − 3,465 = 6,535 دولارًا، أي بمعدل اقتطاع فعلي قدره 34.65%.

معدلات الخصم الإضافية على مستوى الولاية

عندما يدفع صاحب العمل مكافأة بشكل منفصل عن الرواتب العادية، تطلب العديد من الولايات معدل خصم إضافي ثابت بدلاً من تطبيق المكافأة على جداول الأقواس الأجرية العادية. تعكس الأرقام أدناه معدلات الخصم الإضافية على مستوى الولاية لعام 2024 التي يتم الاستشهاد بها بشكل شائع. عدد من الولايات ليس لديها ضريبة دخل شخصي واسعة النطاق وبالتالي لا تخصم شيئاً على المكافآت، بينما يطبق البعض الآخر نسبة مئوية ثابتة.

| الولاية | معدل الخصم الإضافي لعام 2024 | ملاحظات |

|---|---|---|

| فلوريدا (FL) | 0% | لا توجد ضريبة دخل على مستوى الولاية |

| تكساس (TX) | 0% | لا توجد ضريبة دخل على مستوى الولاية |

| واشنطن (WA) | 0% | لا توجد ضريبة دخل واسعة على الأجور |

| نيفادا (NV) | 0% | لا توجد ضريبة دخل على مستوى الولاية |

| تينيسي (TN) | 0% | لا توجد ضريبة دخل على مستوى الولاية |

| وايومنج (WY) | 0% | لا توجد ضريبة دخل على مستوى الولاية |

| داكوتا الجنوبية (SD) | 0% | لا توجد ضريبة دخل على مستوى الولاية |

| ألاسكا (AK) | 0% | لا توجد ضريبة دخل على مستوى الولاية |

| إلينويس (IL) | 4.95% | معدل ثابت |

| إنديانا (IN) | 3.05% | معدل ثابت |

| كولورادو (CO) | 4.40% | معدل ثابت |

| بنسلفانيا (PA) | 3.07% | معدل ثابت |

| ميشيجان (MI) | 4.25% | معدل ثابت |

| أريزونا (AZ) | 2.50% | معدل ثابت |

| كارولينا الشمالية (NC) | 4.50% | معدل خصم إضافي ثابت |

| جورجيا (GA) | 5.39% | معدل خصم إضافي ثابت |

| نيويورك (NY) | 11.70% | معدل الخصم الإضافي للولاية (يضيف مدينة نيويورك الضريبة المحلية) |

| كاليفورنيا (CA) | 10.23% | معدل الخصم الإضافي للمكافآت والعمولات |

تتغير المعدلات بشكل دوري وتطلب بعض الولايات معدلاً مختلفاً لخيارات الأسهم أو دفعات الإجازة. تأكد دائماً من المعدل الحالي مع قسم إيرادات الولاية أو مزود خدمات الرواتب قبل الاعتماد عليه.

صافي المكافأة عبر السيناريوهات المختلفة

تفترض الأمثلة أدناه معدل خصم إضافي فيدرالي بنسبة 22% على المبالغ حتى 1 مليون دولار، و FICA بنسبة 7.65% (6.2% الضمان الاجتماعي + 1.45% الرعاية الطبية)، وثلاثة معدلات ولائية توضيحية: ولاية بدون ضريبة (0%)، وولاية متوسطة الضريبة (~5%)، وولاية عالية الضريبة (~10.23%، كاليفورنيا). بالنسبة للمكافأة البالغة 1.2 مليون دولار، يتم خصم الجزء الزائد عن 1 مليون دولار بمعدل خصم إضافي فيدرالي إلزامي بنسبة 37%.

| إجمالي المكافأة | معدل الولاية | نسبة الخصم الإجمالية | صافي المكافأة | المعدل الفعلي |

|---|---|---|---|---|

| $1,000 | 0% | 29.65% | $703.50 | 29.65% |

| $1,000 | 5% | 34.65% | $653.50 | 34.65% |

| $1,000 | 10.23% | 39.88% | $601.20 | 39.88% |

| $5,000 | 0% | 29.65% | $3,517.50 | 29.65% |

| $5,000 | 5% | 34.65% | $3,267.50 | 34.65% |

| $5,000 | 10.23% | 39.88% | $3,006.00 | 39.88% |

| $25,000 | 0% | 29.65% | $17,587.50 | 29.65% |

| $25,000 | 5% | 34.65% | $16,337.50 | 34.65% |

| $25,000 | 10.23% | 39.88% | $15,030.00 | 39.88% |

| $1,200,000 | 0% | انظر الملاحظة | ~$840,200 | ~30.0% |

يعكس صف الحالة بدون ضريبة ولاية البالغة 1.2 مليون دولار 22% على أول 1,000,000 دولار ($220,000) بالإضافة إلى 37% على 200,000 دولار التالية ($74,000) من الخصم الفيدرالي، مع حد أقصى للضمان الاجتماعي بعد الوصول إلى قاعدة الأجور السنوية والرعاية الطبية (1.45% بالإضافة إلى ضريبة الرعاية الطبية الإضافية بنسبة 0.9% على ما يزيد عن $200,000) تستمر في التطبيق. نظراً لأن حد الضمان الاجتماعي وضريبة الرعاية الطبية الإضافية يعتمدان على إجمالي الأجور من بداية السنة، تعامل مع رقم المكتسبين مرتفعي الدخل كتقدير.

المصطلحات الرئيسية موضحة

- الأجور الإضافية

- التعويض المدفوع بالإضافة إلى الرواتب العادية، مثل المكافآت والعمولات والعمل الإضافي والتعويضات والجوائز والرواتب المتأخرة. تسمح مصلحة الضرائب للموظفين بخصم ضريبة فيدرالية على هذه المبالغ باستخدام نسبة مئوية ثابتة بدلاً من طريقة قوس الأجور الطبيعية.

- معدل الخصم الإضافي الفيدرالي

- معدل خصم ضريبة الدخل الفيدرالية الثابت المطبق على الأجور الإضافية — 22% على المبالغ حتى 1,000,000 دولار في السنة التقويمية، و 37% إجباري على الجزء الذي يتجاوز 1,000,000 دولار.

- FICA (الضمان الاجتماعي والرعاية الطبية)

- ضرائب قانون المساهمات الفيدرالية للتأمين. نصيب الموظف هو 6.2% للضمان الاجتماعي (حتى قاعدة الأجور السنوية) بالإضافة إلى 1.45% للرعاية الطبية، بإجمالي 7.65%. تنطبق ضريبة الرعاية الطبية الإضافية بنسبة 0.9% على الأجور التي تزيد عن $200,000.

- الخصم مقابل الالتزام الضريبي النهائي

- الخصم هو دفعة مسبقة مقدرة من الضريبة يتم أخذها من كل دفعة. يتم تحديد الضريبة الفعلية المستحقة عند تقديم إقرارك السنوي. إذا تم خصم 22% ولكن قوسك الحدي أعلى أو أقل، فإنك تسدد الفرق (استرجاع أو رصيد مستحق) عند التقديم.

- معدل الخصم الفعلي

- إجمالي الضريبة المخصومة مقسومة على إجمالي المكافأة، معبراً عنها كنسبة مئوية. يجمع معدل الخصم الإضافي الفيدرالي ومعدل الولاية و FICA في رقم واحد يصف مقدار المكافأة المحتفظ بها.

- حد 1 مليون دولار

- النقطة التي يقفز عندها الخصم الإضافي الفيدرالي الإلزامي من 22% إلى 37%. بمجرد أن يتجاوز إجمالي الأجور الإضافية للموظف في السنة 1,000,000 دولار، يجب خصم كل دولار فوق هذا الحد بنسبة 37%.

الأسئلة الشائعة

لماذا يُقتطع هذا القدر الكبير من مكافأتي؟ غالبًا ما يختلف المعدل الفيدرالي الثابت 22% عن معدلك الهامشي الفعلي. وإذا اقتُطع منك أكثر من اللازم، فقد تسترد الفرق عند تقديم إقرارك الضريبي.

هل يُغني هذا عن ضرائب نموذج W-2؟ لا — فالاقتطاع مجرد تقدير، أما التزامك الضريبي النهائي فيُسوّى عند تقديم إقرارك الضريبي.

ماذا لو تجاوزت مكافأتي مليون دولار؟ تفرض مصلحة الضرائب الأمريكية معدلًا ثابتًا قدره 37% على الجزء الذي يتجاوز مليون دولار؛ أدخل هذا المعدل الأعلى يدويًا.