ما هي حاسبة ضريبة الأرباح الرأسمالية؟

تقدّم لك هذه الحاسبة تقديرًا للضريبة الفيدرالية الأمريكية على الأرباح الرأسمالية عند بيع أصل ما، سواء كان أسهمًا أو صناديق استثمار مشتركة أو عملات رقمية أو عقارات. وهي تخص الضرائب الفيدرالية في الولايات المتحدة فقط وتستند إلى قواعد عام 2024، ولا تشمل ضرائب الولايات، ولا ضريبة دخل الاستثمار الصافي البالغة 3.8%، ولا المعدلات الخاصة بالمقتنيات النفيسة أو إهلاك العقارات. ننصح دائمًا بالتحقق من الأرقام مع مختص ضريبي. وإذا كنت تقيم خارج الولايات المتحدة، فتذكّر أن قواعد الضرائب في بلدك قد تختلف جوهريًا عن النظام الأمريكي.

كيفية استخدام الحاسبة

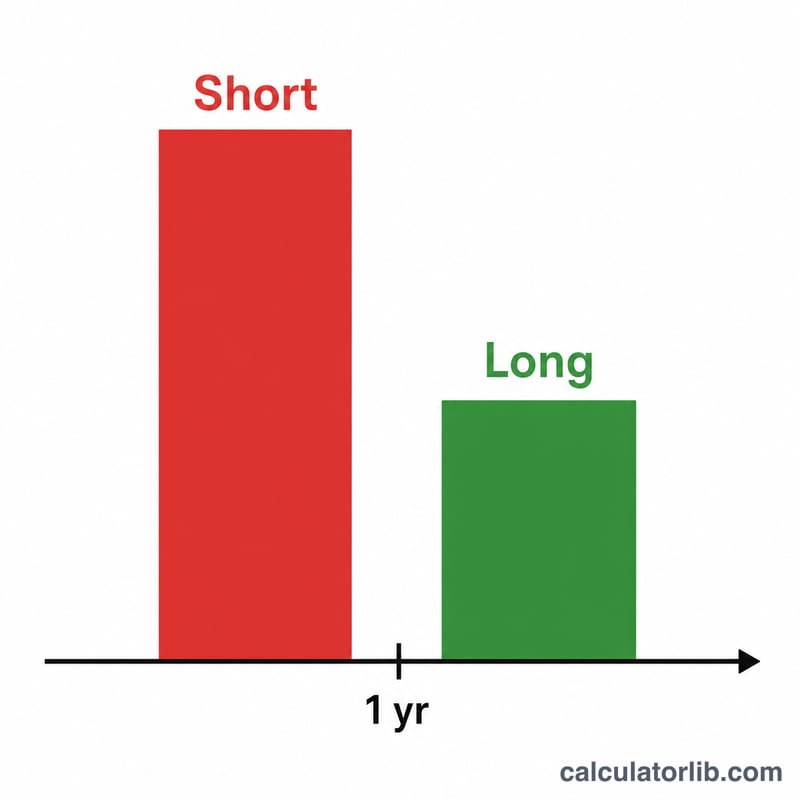

أدخل تكلفة الأصل الأساسية (المبلغ الذي دفعته، شاملًا العمولات) ثم سعر البيع (العائد الذي حصلت عليه). اختر بعد ذلك ما إذا كانت مدة الاحتفاظ طويلة الأجل (أكثر من سنة واحدة) أم قصيرة الأجل (سنة واحدة أو أقل). ثم أدخل معدل الضريبة المناسب: بالنسبة للأرباح طويلة الأجل يكون المعدل الفيدرالي 0% أو 15% أو 20% حسب دخلك الخاضع للضريبة؛ أما الأرباح قصيرة الأجل فتُحسب وفق معدلك الهامشي للدخل العادي (من 10% إلى 37%).

شرح المعادلة

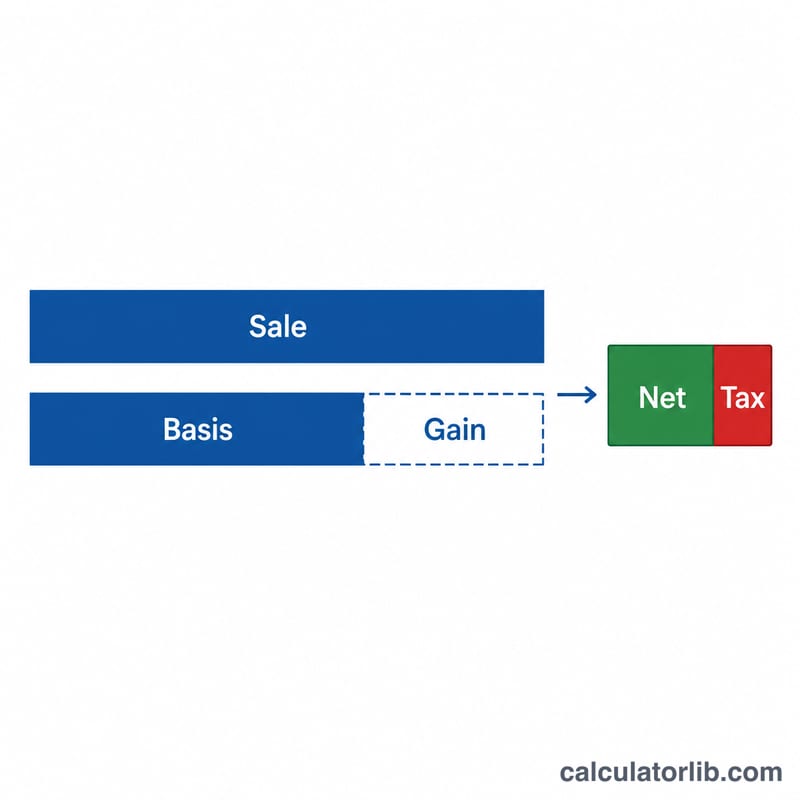

يُحسب الربح أولًا بطرح التكلفة من سعر البيع: سعر البيع − التكلفة الأساسية. وإذا كان الربح موجبًا فإن الضريبة تساوي الربح × المعدل، حيث يعتمد المعدل على مدة الاحتفاظ:

$$\text{الضريبة} = \left( \text{سعر البيع} - \text{التكلفة} \right) \times \frac{\text{معدل الأرباح طويلة الأجل (\%)}}{100}$$وتحظى الأرباح طويلة الأجل بمعدلات تفضيلية أدنى، ولهذا السبب يمكن للاحتفاظ بالأصل لأكثر من سنة أن يقلّص الضريبة بشكل ملموس. وإذا لم يتحقق أي ربح (خسارة أو تعادل) فلا تُستحق أي ضريبة أرباح رأسمالية.

مثال تطبيقي

لنفترض أنك اشتريت أسهمًا بمبلغ 10,000 دولار وبعتها بـ 15,000 دولار بعد الاحتفاظ بها لأكثر من سنة، وبمعدل ضريبة أرباح طويلة الأجل قدره 15%. عندئذٍ يكون ربحك \( 15{,}000 - 10{,}000 = 5{,}000 \) دولار، وتساوي الضريبة \( 5{,}000 \times 15\% = 750 \) دولارًا. وبذلك يكون صافي ربحك بعد الضريبة 4,250 دولارًا، وصافي العائد 14,250 دولارًا. ولو كان هذا الربح قصير الأجل عند معدل هامشي قدره 24%، لبلغت الضريبة 1,200 دولار بدلًا من ذلك.

الأسئلة الشائعة

ما الفرق بين طويل الأجل وقصير الأجل؟ الأصول المحتفظ بها لأكثر من سنة تستفيد من معدلات طويلة الأجل المنخفضة، أما الأصول المحتفظ بها لسنة واحدة أو أقل فتُفرض عليها الضريبة باعتبارها دخلًا عاديًا.

هل تشمل الحاسبة ضرائب الولايات؟ لا. فالعديد من الولايات تفرض ضريبة إضافية على الأرباح الرأسمالية. أضف معدل ولايتك بشكل منفصل للحصول على صورة كاملة.

ماذا لو بعت بخسارة؟ الخسارة لا تنتج عنها أي ضريبة أرباح رأسمالية هنا، وقد تكون قابلة للخصم مقابل أرباح أو دخل آخر في إقرارك الضريبي.