ماذا تفعل هذه الحاسبة؟

تساعدك هذه الأداة على تقدير ضريبة الأرباح الرأسمالية الفيدرالية وضريبة استرداد الإهلاك التي قد تستحق عليك عند بيع عقار مؤجَّر أو استثماري في الولايات المتحدة. لاحظ أن هذه الأرقام تقديرية فقط وتفترض ملكية طويلة الأجل؛ ويُنصح باستشارة مختص ضرائب لمعرفة وضعك الدقيق. كما أن الأداة لا تشمل الضرائب على مستوى الولايات، ولا ضريبة دخل الاستثمار الصافي البالغة 3.8%، ولا الإعفاءات بموجب القسم 121. وإذا كنت تستثمر في عقارات خارج الولايات المتحدة فاعلم أن القواعد الضريبية في بلدك قد تختلف تمامًا عن النظام الأمريكي.

طريقة الاستخدام

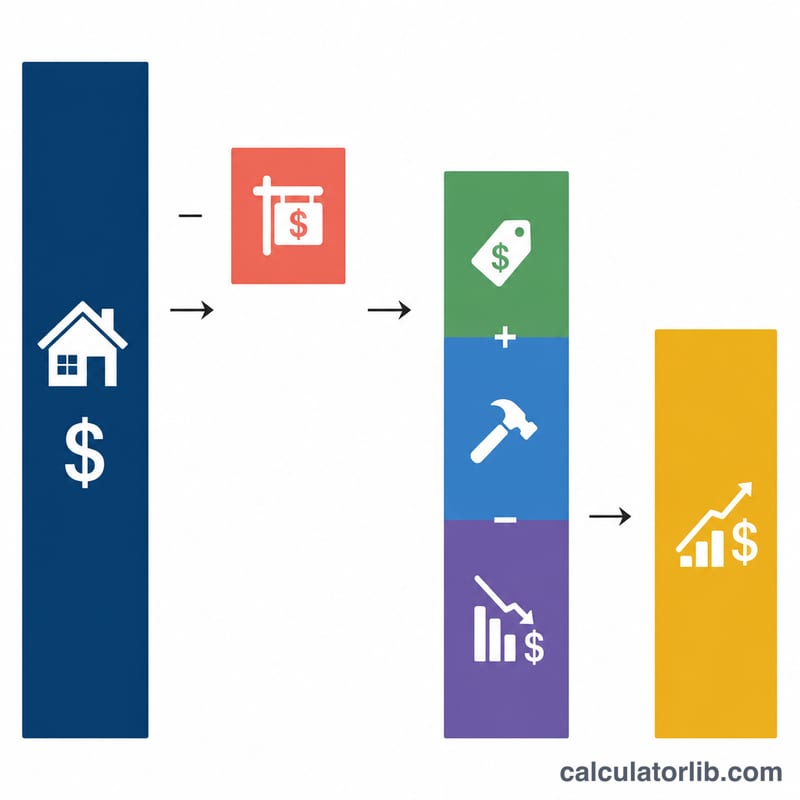

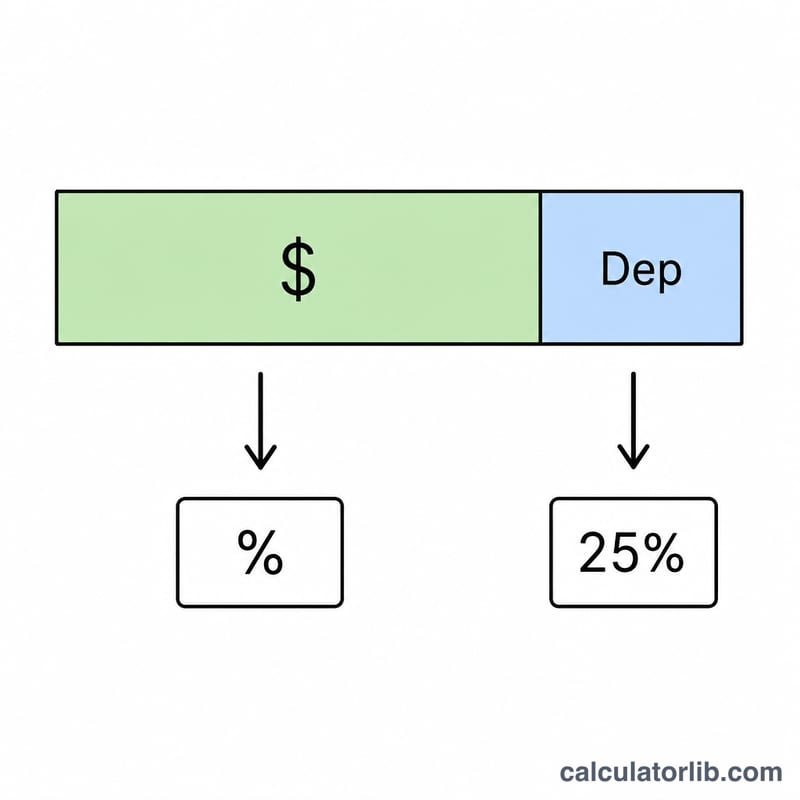

أدخِل سعر البيع وتكاليف البيع (عمولات الوكلاء ورسوم الإغلاق)، ثم سعر الشراء الأصلي، وقيمة أي تحسينات رأسمالية أجريتها، وإجمالي الإهلاك الذي طالبت به على مدى السنوات. اختر بعد ذلك معدل ضريبة الأرباح الرأسمالية طويلة الأجل (وهو غالبًا 0% أو 15% أو 20% بحسب مستوى دخلك). ستعرض لك الحاسبة الأساس المعدَّل وإجمالي الربح الخاضع للضريبة، مع تقسيم الضريبة إلى شقَّيها.

شرح المعادلة

أولًا، يُحسب الأساس المعدَّل للتكلفة كالتالي: سعر الشراء + التحسينات − الإهلاك. أما إجمالي الربح الخاضع للضريبة فهو صافي العائد (سعر البيع − تكاليف البيع) مطروحًا منه هذا الأساس. وبما أن مصلحة الضرائب الأمريكية (IRS) تفرض ضريبة على الإهلاك الذي خصمته سابقًا بنسبة تصل إلى 25%، يُفصل هذا الجزء عن الباقي. ثم يخضع ما تبقى من الربح الرأسمالي للضريبة وفق المعدل الذي اخترته. إجمالي الضريبة = الربح الرأسمالي × المعدل + الإهلاك × 25%.

$$\text{Total Tax} = C \cdot \dfrac{\text{Rate \%}}{100} + 0.25 \cdot \text{Depreciation}$$$$\text{where}\quad \left\{ \begin{aligned} C &= \max\!\left(0,\; G - \text{Depreciation}\right) \\ G &= \left(\text{Sale} - \text{Costs}\right) - B \\ B &= \text{Purchase} + \text{Improvements} - \text{Depreciation} \end{aligned} \right.$$

مثال عملي

افترض أنك بعت بمبلغ 500,000 دولار مع تكاليف بيع قدرها 30,000 دولار ← صافي العائد 470,000 دولار. اشتريت العقار بمبلغ 300,000 دولار، وأضفت تحسينات بقيمة 20,000 دولار، وطالبت بإهلاك قدره 50,000 دولار ← الأساس المعدَّل 270,000 دولار. إذًا إجمالي الربح = 200,000 دولار. يُفرض على الاسترداد البالغ 50,000 دولار ضريبة 25% \(= 50{,}000 \times 0.25 = 12{,}500\) دولار. ويُفرض على الربح الرأسمالي المتبقي البالغ 150,000 دولار ضريبة 15% \(= 150{,}000 \times 0.15 = 22{,}500\) دولار. إجمالي الضريبة = 35,000 دولار.

الأسئلة الشائعة

لماذا يُفرض على الإهلاك ضريبة منفصلة؟ لأن الإهلاك خفَّض دخلك الخاضع للضريبة طوال فترة امتلاكك للعقار، لذا «تسترده» مصلحة الضرائب عند البيع بمعدل لا يتجاوز 25%.

هل تشمل الحاسبة ضريبة الـ 3.8% (NIIT)؟ لا. فقد يستحق على أصحاب الدخول المرتفعة ضريبة إضافية على دخل الاستثمار الصافي بنسبة 3.8% غير محسوبة هنا.

أي معدل ينبغي أن أختار؟ يستخدم معظم المكلّفين معدل 15%؛ بينما يكون 20% لأصحاب الدخل المرتفع و0% لأصحاب الدخل المنخفض، وذلك بحسب إجمالي دخلك الخاضع للضريبة.