ماذا تفعل هذه الحاسبة

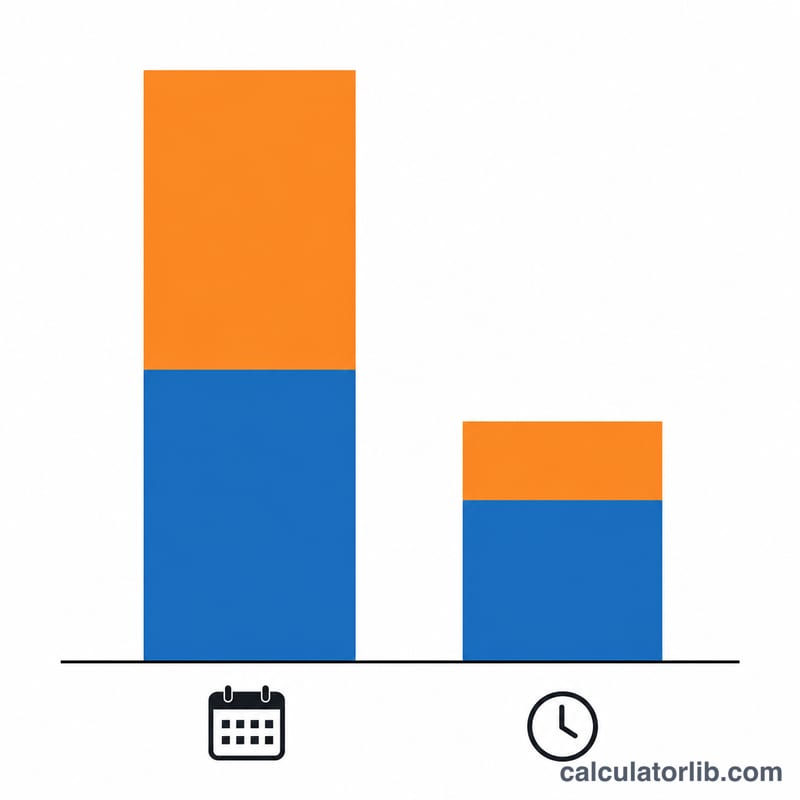

في خطة الرهن العقاري بنظام الدفع كل أسبوعين تُقسَّم دفعتك الشهرية المعتادة إلى نصفين، ويُسدَّد نصف القسط كل أسبوعين. وبما أن السنة تضم 52 أسبوعًا، فإنك تسدّد 26 نصف دفعة — أي ما يعادل 13 دفعة شهرية كاملة بدلًا من 12. هذه الدفعة الإضافية في كل عام تذهب مباشرة لخفض أصل القرض، فيتقلّص الرصيد بوتيرة أسرع وتنخفض الفوائد التي تدفعها على مدى عمر القرض بالكامل. تترجم هذه الحاسبة هذه الفائدة إلى أرقام واضحة: مبالغ موفّرة وسنوات مختصرة.

كيفية الاستخدام

أدخل قيمة القرض، ومعدل الفائدة السنوي، ومدة القرض بالسنوات. تحسب الأداة أولًا القسط الشهري المُطفأ وفق الطريقة المعتادة، ثم تحاكي جدول الدفع كل أسبوعين حيث تسدّد نصف هذا المبلغ كل أسبوعين. وتعرض لك إجمالي الفوائد في كل خطة، والمبلغ الذي توفّره، وعدد السنوات التي ستتحرّر فيها من الدين قبل موعده.

شرح المعادلة

يُحسب القسط الشهري بمعادلة الإطفاء الكلاسيكية $$M = P\cdot\frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$ حيث \(P\) هو أصل القرض، و\(r\) معدل الفائدة الشهري، و\(n\) عدد الأشهر. أما في خطة الدفع كل أسبوعين فنطبّق المعدل الدوري (المعدل السنوي ÷ 26) على نصف الدفعة المسدّدة 26 مرة في السنة، مع تكرار العملية إلى أن يصل الرصيد إلى الصفر. ويساوي إجمالي الفوائد في كل خطة مجموع الدفعات ناقص أصل القرض، وتمثّل قيمة التوفير الفرق بين الخطتين.

مثال تطبيقي

على قرض قيمته 300,000 دولار بفائدة 6% لمدة 30 عامًا، يبلغ القسط الشهري نحو \(1{,}798.65\) دولار، مما يولّد فوائد تقارب \(347{,}514\) دولار على مدى 360 شهرًا. أما سداد \(899.33\) دولار كل أسبوعين فيُسدّد القرض في نحو \(24.9\) عامًا ويوفّر عشرات الآلاف من الدولارات في الفوائد — وهو توفير كبير ضمن الميزانية ذاتها للأسرة.

المصطلحات الأساسية شرح

- رأس المال (P)

- المبلغ الذي اقترضته أصلاً — رصيد القرض قبل إضافة أي فائدة. في الصيغة أعلاه هذا هو "مبلغ القرض" الذي تدخله.

- معدل الفائدة السنوي

- التكلفة السنوية للاقتراض، معبراً عنها كنسبة مئوية. على الرهن العقاري هذا هو السعر السنوي الاسمي قبل التركيب.

- معدل الفائدة الدوري (r)

- السعر السنوي مقسوماً على عدد فترات الدفع في السنة. للدفعات الشهرية، \(r = \frac{\text{السعر}}{1200}\) (السعر كنسبة مئوية مقسوماً على 12 شهراً وعلى 100).

- الإطفاء

- عملية سداد القرض من خلال دفعات منتظمة متساوية. الدفعات المبكرة تكون في الغالب فائدة؛ مع مرور الوقت حصة أكبر تذهب إلى رأس المال حتى يصل الرصيد إلى صفر.

- دفع كل أسبوعين

- جدول زمني حيث تدفع نصف مبلغك الشهري كل أسبوعين. لأن هناك 52 أسبوعاً في السنة، تقوم بـ 26 دفعة نصفية — تعادل 13 دفعة شهرية كاملة بدلاً من 12.

- الدفع المسبق

- أي دفعة يتم تطبيقها على رأس المال تتجاوز المبلغ المجدول المطلوب. خطة كل أسبوعين تعمل بدقة لأن الدفعة الثالثة عشرة في كل سنة تعمل كدفعة سنوية مسبقة.

- المدة (n)

- الطول الإجمالي للقرض، عادةً بالسنوات. في الصيغة الشهرية عدد الدفعات هو \(n = 12 \times \text{السنوات}\).

- إجمالي الفائدة

- مجموع كل الفائدة المدفوعة على مدى حياة القرض: إجمالي الدفعات ناقص رأس المال، أو \(M \cdot n - P\) لجدول زمني شهري.

تفسير نتيجتك

توفير الفائدة الموضح بواسطة هذه الآلة الحاسبة يأتي من آلية واحدة بسيطة: جدول زمني كل أسبوعين يجعل 26 دفعة نصفية في السنة، وهو ما يعادل 13 دفعة شهرية كاملة. تُطبق تلك الدفعة الإضافية مباشرة على رأس المال، لذا فأنت مدين بأقل، وتجمع فائدة أقل، وتصل إلى رصيد صفر أسرع.

هناك عدة تحفظات مهمة عند قراءة النتيجة:

- سعر ثابت، بدون رسوم. تفترض الأرقام معدل فائدة ثابت للمدة الكاملة وتتجاهل رسوم إعداد المقرض ورسوم الخدمة والضمان للضرائب والتأمين وأي عقوبات الدفع المسبق. يفرض بعض المقرضين رسوماً للتسجيل في برنامج كل أسبوعين — إن كان الأمر كذلك، وازن هذه التكلفة مقابل المدخرات.

- يمكنك تكراره بنفسك مجاناً. يتم تحقيق نفس التأثير بإضافة واحد من اثني عشر من دفعتك الشهرية إلى كل شيك شهري. على سبيل المثال، على دفعة بقيمة 1,800 دولار، إضافة حوالي 150 دولار شهرياً تجعل دفعة كاملة إضافية واحدة على مدار السنة — نفس تقليل رأس المال بدون التسجيل في خطة رسمية كل أسبوعين.

- أكبر المكاسب تأتي مع أسعار عالية وشروط طويلة. القروض التي بها فائدة أكثر في البداية (سعر أعلى، فترة 30 سنة أطول) تشهد أكبر المدخرات بالدولار والسنوات الأكثر المخفضة.

- تقديرات، وليس بيانات دقيقة. قد يقرب الإطفاء الحقيقي للمقرض بشكل مختلف، وتؤثر توقيت الدفعات على النتيجة الدقيقة. تعامل مع هذه الأرقام كتقريب قريب للتخطيط.

هذه معلومات تعليمية عامة، وليست نصيحة مالية. قبل تغيير طريقة دفع رهنك العقاري، تأكد من التفاصيل مع خادم قرضك وفكر ما إذا كانت الأهداف الأخرى — مثل سداد الديون ذات الفائدة الأعلى أو بناء صندوق طوارئ — يجب أن تأخذ الأولوية.

الأسئلة الشائعة

هل الدفع كل أسبوعين هو نفسه الدفع مرتين في الشهر؟ لا. الدفع مرتين شهريًا يعني 24 دفعة في السنة، أما الدفع كل أسبوعين فيعني 26 دفعة، وهذا ما يخلق الدفعة الإضافية السنوية.

هل يجب أن يسمح المُقرض بهذا النظام؟ بعض المقرضين يفرضون رسومًا على برامج الدفع كل أسبوعين الرسمية. لكن يمكنك في الغالب تحقيق الفائدة نفسها بنفسك عبر إضافة 1/12 من قسطك إلى أصل القرض كل شهر.

هل هناك غرامات على السداد المبكر؟ راجع شروط قرضك. تسمح معظم الرهون العقارية الحديثة بسداد مبالغ إضافية على أصل القرض دون غرامة، لكن تأكّد من ذلك دائمًا أولًا. ملاحظة: تعتمد هذه الحاسبة على نظام الرهن العقاري الأمريكي (بالدولار)، وقد تختلف القواعد والشروط في بلدك، فراجع جهة التمويل المحلية.