這個計算器能幫你做什麼

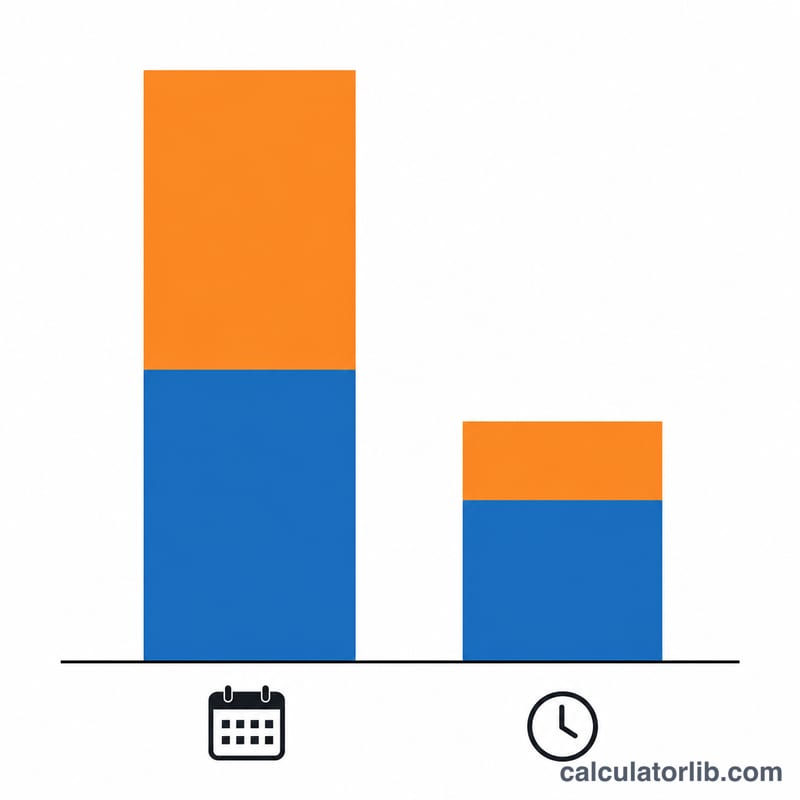

雙週付房貸方案的做法很簡單:把原本每月應繳的金額對半拆開,每兩週繳交一次半額。由於一年有 52 週,你會繳出 26 次半額付款——等於繳了 13 次完整的月付,而不是一般的 12 次。這多出來的一次年度付款會直接攻擊本金,讓貸款餘額更快下降,並大幅減少整個還款期間累積的利息。本計算器會把這項好處具體換算成「省下多少錢」與「提早幾年還清」。

使用方式

輸入你的貸款金額、年利率,以及貸款年期(年)。工具會先依攤還公式算出標準的每月付款金額,接著模擬雙週付款排程:每兩週繳交該金額的一半。系統會分別列出兩種方案的總利息、你能省下的金額,以及可以提早幾年擺脫房貸。

公式說明

每月付款採用經典的攤還公式

$$M = P\cdot\frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$其中 \(P\) 為本金、\(r\) 為月利率、\(n\) 為總月數。雙週付款方案則改用週期利率(年利率 \(\div 26\)),對每年 26 次的半額付款進行計算,反覆遞迴直到餘額歸零為止。每種方案的總利息等於「總付款金額減去本金」,而兩者的差額就是你省下的利息。

實例試算

以 30 萬美元、年利率 6%、貸款 30 年為例,每月付款約為 \(1{,}798.65\) 美元,在 360 個月內共會產生約 \(347{,}514\) 美元的利息。若改為每兩週繳交 \(899.33\) 美元,貸款約在 24.9 年內即可還清,並省下數萬美元的利息——在家庭預算完全相同的情況下,這是一筆相當可觀的節省。

關鍵術語解釋

- 本金 (P)

- 您最初借入的金額 — 加入任何利息之前的貸款餘額。在上面的公式中,這是您輸入的「貸款金額」。

- 年利率

- 每年借款的成本,以百分比表示。在抵押貸款上,這是複利計算前的名義年利率。

- 定期利率 (r)

- 年利率除以每年的付款期數。對於每月付款,\(r = \frac{\text{利率}}{1200}\)(百分比形式的利率除以12個月再除以100)。

- 攤銷

- 通過定期相等付款償還貸款的過程。早期付款主要是利息;隨著時間推移,越來越大比例用於償還本金,直到餘額達到零。

- 雙周付款

- 一種付款計劃,其中您每兩周支付月付款額的一半。由於一年有52周,您進行26次半額付款 — 相當於每年13次完整月付款,而非12次。

- 提前付款

- 任何超過所需定期金額而應用於本金的付款。雙周計劃之所以有效,正是因為每年的第13次付款充當年度提前付款。

- 期限 (n)

- 貸款的總期限,通常以年為單位。在月付公式中,付款次數為 \(n = 12 \times \text{年數}\)。

- 總利息

- 貸款期間內支付的所有利息之和:總付款額減本金,或對於月付計劃為 \(M \cdot n - P\)。

解釋您的結果

此計算器顯示的利息節省來自於一個簡單的機制:雙周計劃每年進行26次半額付款,相當於13次完整月付款。額外的付款直接應用於本金,因此您欠款減少、利息積累減少,並更快達到零餘額。

閱讀您的結果時需要注意以下幾點重要事項:

- 固定利率,無費用。 這些數字假設整個期限內利率恆定,並忽視了貸款人的設置費、服務費、稅款和保險的託管金,以及任何提前還款罰款。一些貸款人會對加入雙周計劃收取費用 — 如果是這樣,請衡量該成本與節省的金額。

- 您可以自己免費複製。 同樣的效果可以通過在每月支票中添加月付款的十二分之一來實現。例如,對於1,800美元的付款,每月添加約150美元就相當於一年多支付一次完整付款 — 無需登記正式的雙周計劃即可實現相同的本金減少。

- 最大收益來自高利率和長期限。 利息較多的貸款(利率更高、30年期限更長)會看到最大的美元節省和最多的年數減少。

- 估計,而非精確陳述。 真實貸款人的攤銷可能會有不同的舍入,而付款的時間會影響精確的結果。將這些數字視為規劃的接近近似值。

這是一般教育信息,不是財務建議。在改變您的抵押貸款付款方式之前,請與您的貸款服務機構確認詳細信息,並考慮其他目標 — 例如償還高利息債務或建立應急基金 — 是否應該優先考慮。

常見問題

雙週付和「一個月繳兩次」是一樣的嗎?不一樣。一個月繳兩次一年共 24 次付款;真正的雙週付一年是 26 次,正是這個差異創造出每年多繳一次的效果。

銀行(貸款機構)一定要同意嗎?有些貸款機構提供正式的雙週付方案,但可能會收取手續費。其實你也可以自行達到相同效果——每月在月付之外,額外償還月付金額的 1/12 至本金即可。

會有提前還款違約金嗎?請先查看你的貸款條款。多數現代房貸允許在不罰款的情況下額外償還本金,但動手前務必先確認清楚。(提醒:本工具以美式房貸與美元為例,台灣的房貸利率計算與提前清償規定可能不同,請以你的銀行合約為準。)