이 계산기는 무엇을 하나요?

격주 상환(bi-weekly) 방식은 평소 매월 내던 상환액을 절반으로 나눠 2주마다 한 번씩 납부하는 방법입니다. 1년은 52주이므로 절반씩 26번을 내게 되는데, 이는 매월 상환했을 때의 12회가 아닌 13회분(한 달치 추가 상환)에 해당합니다. 매년 한 번씩 더 내는 이 추가 상환액은 곧장 원금을 깎아 잔액을 더 빠르게 줄이고, 대출 기간 전체에 걸쳐 내야 하는 이자를 절감해 줍니다. 이 계산기는 그 효과를 실제 금액과 단축 연수로 보여 줍니다. (참고로 이 도구는 미국식 모기지 상환 구조를 기준으로 하며, 한국의 주택담보대출은 상환 방식과 금리 적용 방식이 다를 수 있습니다.)

사용 방법

대출 원금, 연이자율, 대출 기간(년)을 입력하세요. 먼저 일반적인 원리금균등 방식의 월 상환액을 계산한 뒤, 그 금액의 절반을 2주마다 납부하는 격주 상환 일정을 시뮬레이션합니다. 각 방식에서 발생하는 총 이자, 절약되는 금액, 그리고 몇 년 더 빨리 대출에서 벗어날 수 있는지를 한눈에 보여 줍니다.

계산 공식 풀이

월 상환액은 고전적인 원리금균등 상환 공식 $$M = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$ 으로 구합니다. 여기서 \(P\)는 원금, \(r\)은 월 이자율, \(n\)은 총 개월 수입니다. 격주 상환의 경우 주기 이자율(연이자율 ÷ 26)을 1년에 26번 납부하는 절반 상환액에 적용하고, 잔액이 0이 될 때까지 반복 계산합니다. 각 방식의 총 이자는 총 납부액에서 원금을 뺀 값이며, 절감액은 두 방식의 차이입니다.

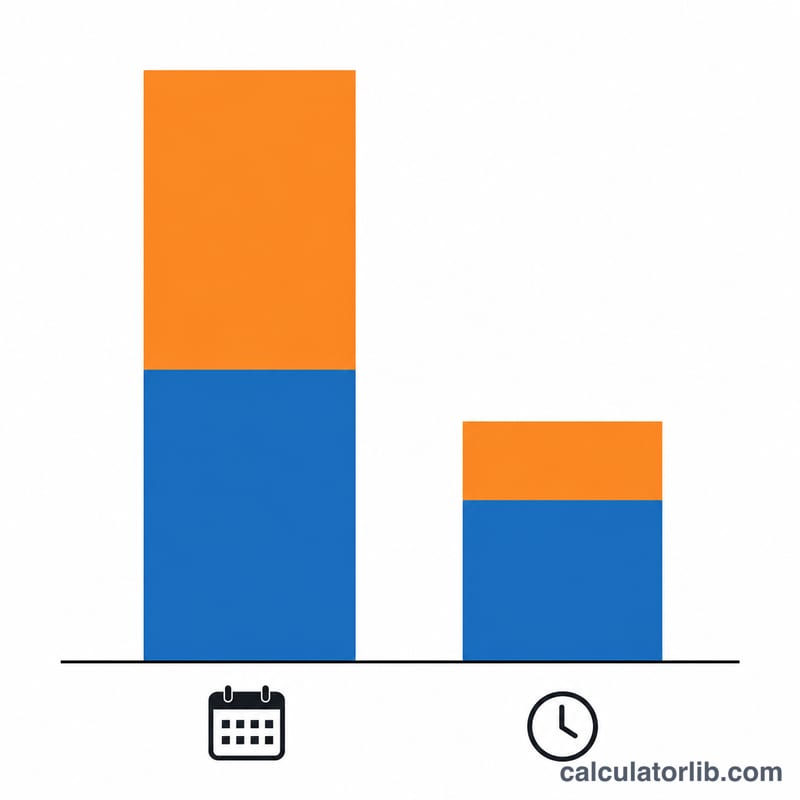

실제 계산 예시

\(\$300{,}000\)을 연 6%, 30년 만기로 대출한 경우 월 상환액은 약 \(\$1{,}798.65\)이며, 360개월 동안 발생하는 이자는 약 \(\$347{,}514\)입니다. 반면 2주마다 \(\$899.33\)씩 납부하면 약 24.9년 만에 대출을 모두 갚게 되고, 수만 달러의 이자를 줄일 수 있습니다. 같은 가계 예산으로도 상당한 절약 효과를 얻는 셈입니다.

주요 용어 설명

- 원금 (P)

- 원래 빌린 금액 — 이자가 추가되기 전 대출 잔액입니다. 위의 공식에서 이것은 입력한 "대출 금액"입니다.

- 연 이율

- 차용의 연간 비용으로, 백분율로 표현됩니다. 주택담보대출에서 이는 복리가 적용되기 전의 명목 연이율입니다.

- 정기 이율 (r)

- 연이율을 연간 납입 기간 수로 나눈 값입니다. 월별 납입의 경우, \(r = \frac{\text{이율}}{1200}\) (백분율로 표시된 이율을 12개월과 100으로 나눔)입니다.

- 상각

- 정기적인 동일 납입을 통해 대출금을 상환하는 과정입니다. 초기 납입은 대부분 이자이며, 시간이 지남에 따라 원금에 할당되는 부분이 증가하여 잔액이 0에 도달합니다.

- 격주 납입

- 2주마다 월별 금액의 절반을 납입하는 일정입니다. 1년에 52주이므로 26번의 반납입을 하게 되며, 이는 12번이 아닌 13번의 완전한 월별 납입과 같습니다.

- 선납

- 정해진 정기 납입 이상으로 원금에 적용되는 모든 납입입니다. 격주 계획은 매년 13번째 납입이 연간 선납으로 작용하기 때문에 정확히 작동합니다.

- 기간 (n)

- 대출의 총 기간으로, 보통 연 단위입니다. 월별 공식에서 납입 횟수는 \(n = 12 \times \text{연수}\)입니다.

- 총 이자

- 대출 기간 동안 지불한 모든 이자의 합계입니다: 총 납입액에서 원금을 뺀 값이며, 월별 일정에서 \(M \cdot n - P\)입니다.

결과 해석하기

이 계산기에서 표시된 이자 절감액은 하나의 단순한 메커니즘에서 비롯됩니다: 격주 일정은 연간 26번의 반납입을 하므로, 이는 13번의 완전한 월별 납입과 같습니다. 그 추가 납입은 원금에 직접 적용되므로 더 적은 금액을 빚지고, 적은 이자를 축적하며, 더 빨리 잔액 0에 도달합니다.

결과를 읽을 때 몇 가지 중요한 주의사항이 있습니다:

- 고정 이율, 수수료 없음. 수치는 전체 기간 동안 일정한 이율을 가정하며 대출 기관 설정 수수료, 서비스 요금, 세금 및 보험 에스크로, 선납 페널티를 무시합니다. 일부 대출 기관은 격주 프로그램 등록에 요금을 부과합니다 — 이 경우 비용과 절감액을 비교해 보세요.

- 무료로 직접 재현할 수 있습니다. 동일한 효과는 각 월별 수표에 월별 납입액의 1/12를 더하면 달성됩니다. 예를 들어, $1,800 납입의 경우 매달 약 $150를 더하면 연간 1회의 추가 완전 납입을 하게 되며, 정식 격주 계획에 등록하지 않고도 동일한 원금 감소 효과를 얻습니다.

- 가장 큰 이득은 높은 이율과 장기 기간에서 얻습니다. 처음부터 더 많은 이자가 있는 대출(높은 이율, 긴 30년 기간)은 가장 큰 달러 절감액과 가장 많은 연도를 단축합니다.

- 정확한 진술이 아닌 추정치입니다. 실제 대출 기관 상각은 다르게 반올림할 수 있으며, 납입 시점은 정확한 결과에 영향을 미칩니다. 계획 목적상 이 수치를 대략적인 근사치로 취급하세요.

이는 일반적인 교육 정보이며 금융 조언이 아닙니다. 주택담보대출 납입 방법을 변경하기 전에 대출 서비스 제공자와 세부 사항을 확인하고, 더 높은 이율의 채무 상환이나 비상금 적립 같은 다른 목표를 우선시할지 여부를 고려하세요.

자주 묻는 질문

격주 상환이 한 달에 두 번 내는 것과 같은가요? 아닙니다. 한 달에 두 번 내면 1년에 24번 납부하지만, 진짜 격주 상환은 26번 납부합니다. 바로 이 차이가 1년에 한 달치 추가 상환 효과를 만들어 냅니다.

대출 기관이 반드시 이 방식을 허용해야 하나요? 일부 금융기관은 공식 격주 상환 프로그램에 수수료를 부과합니다. 하지만 매월 상환액의 1/12을 원금에 더해 납부하면 같은 효과를 스스로 만들어 낼 수도 있습니다.

중도상환 수수료가 있나요? 대출 약관을 확인하세요. 요즘 대부분의 모기지는 원금 추가 상환에 수수료를 물리지 않지만, 반드시 먼저 확인하는 것이 좋습니다.