주택담보대출 이자 계산기란?

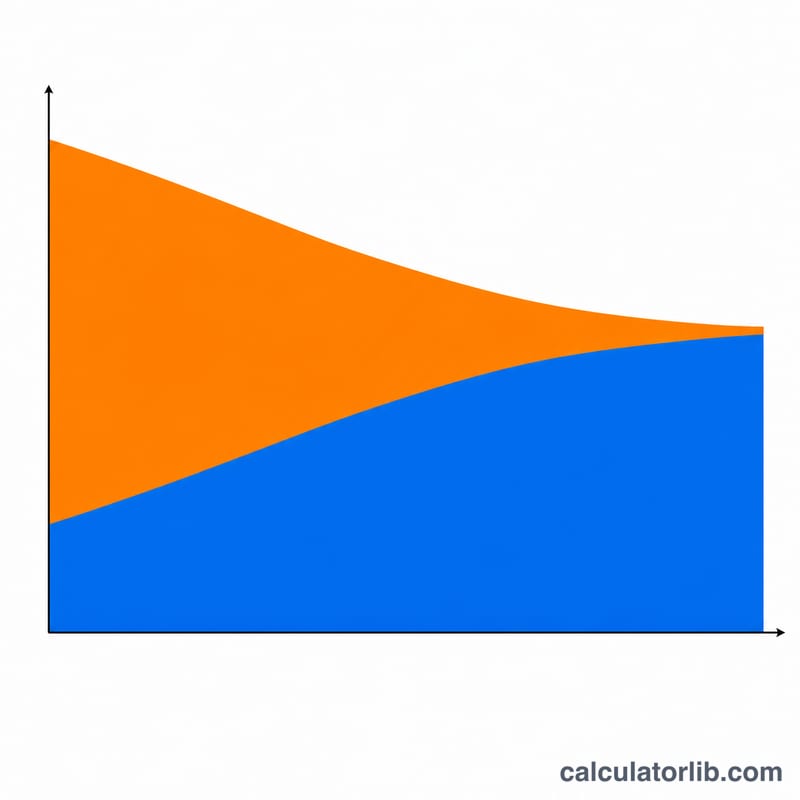

주택담보대출 이자 계산기는 주택 대출을 갚는 동안 총 얼마의 이자를 부담하게 되는지 보여 줍니다. 월 상환액이 당장의 단기 부담을 알려 준다면, 총 이자는 돈을 빌리는 데 드는 진짜 장기 비용을 드러냅니다. 상환 기간이 긴 고정금리 대출에서는 이자가 원래 빌린 원금에 맞먹거나 오히려 더 커지기도 합니다. 따라서 총 이자를 제대로 이해하면 여러 대출 상품을 비교하고, 갈아타기(대환·리파이낸싱)를 따져 보고, 중도 추가 상환이 유리한지 판단하는 데 큰 도움이 됩니다.

사용 방법

세 가지 값만 입력하면 됩니다. 빌리는 원금에 해당하는 대출 원금, 백분율로 표시한 연 이자율, 그리고 햇수로 입력하는 대출 기간입니다. 계산기는 연 이자율을 월 이자율로, 상환 기간을 개월 수로 환산한 뒤 매월 고정 상환액과 전체 기간 동안 내는 총 이자를 계산해 줍니다.

계산 공식 풀이

원리금 균등상환 방식의 월 상환액은 다음과 같이 구합니다.

$$PMT = P \cdot \frac{r}{1 - (1+r)^{-n}}$$

여기서 \(P\)는 대출 원금, \(r\)은 월 이자율(연 이자율 ÷ 12 ÷ 100), \(n\)은 총 상환 횟수(연수 × 12)입니다. 총 이자는 간단합니다. 모든 상환액을 더한 금액에서 처음 빌린 원금을 빼면 됩니다.

$$\text{총이자} = (PMT \times n) - P$$

계산 예시

예를 들어 30만 달러를 연 6.5% 금리로 30년간 빌린다고 가정해 봅시다. 월 이자율은 \(0.065/12 \approx 0.00541667\)이고 \(n = 360\)입니다. 이때 월 상환액은 약 1,896.20달러가 됩니다. 총 상환액은 \(1{,}896.20 \times 360 \approx 682{,}633\)달러이므로, 총 이자는 약 382,633달러 — 즉 원래 빌린 원금보다도 많은 금액이 됩니다.

자주 묻는 질문

세금과 보험료도 포함되나요? 아니요. 이 계산기는 원금과 이자(원리금)만 계산합니다. 재산세, 주택보험료, 모기지보험료(PMI) 등은 별도입니다. (한국의 경우 재산세·종합부동산세나 화재보험료 등이 이에 해당하며, 실제 부담 항목은 나라와 상품에 따라 다릅니다.)

총 이자를 줄일 수 있나요? 네. 상환 기간을 짧게 하거나, 더 낮은 금리를 택하거나, 원금을 추가로 상환하면 모두 총 이자를 줄일 수 있습니다.

금리가 0%면 어떻게 되나요? 금리가 0%라면 이자가 전혀 없으며, 월 상환액은 단순히 대출 원금을 상환 개월 수로 나눈 값이 됩니다.