Công cụ tính lãi vay mua nhà là gì?

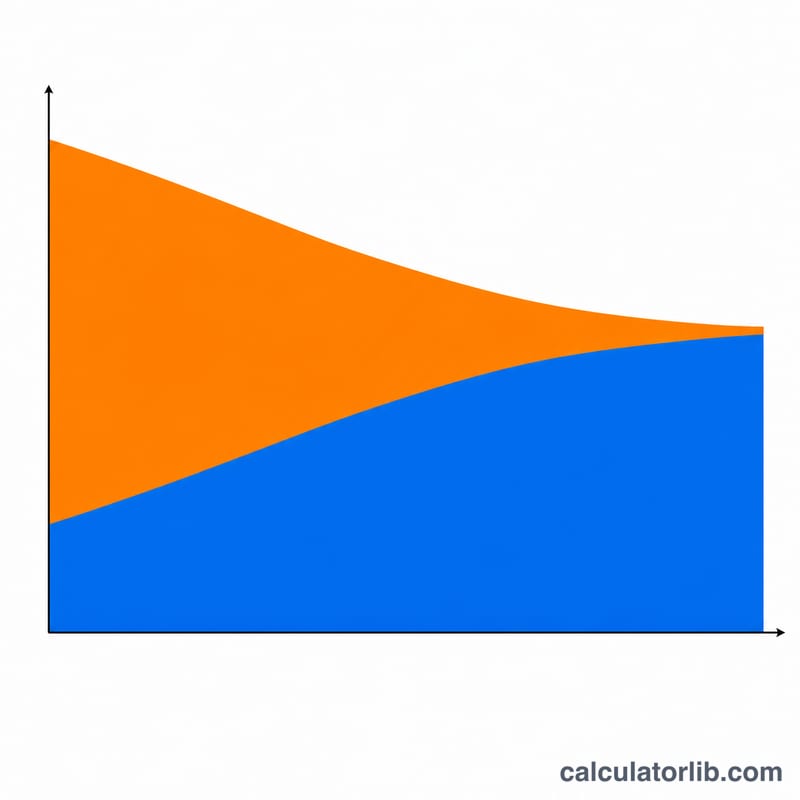

Công cụ tính lãi vay mua nhà cho bạn thấy tổng số tiền lãi phải trả trong suốt thời gian vay. Khoản trả hằng tháng chỉ phản ánh gánh nặng trước mắt, còn tổng tiền lãi mới cho thấy cái giá thật sự của việc đi vay về lâu dài. Với những khoản vay lãi suất cố định kỳ hạn dài, tiền lãi có thể ngang bằng hoặc thậm chí vượt cả số tiền gốc ban đầu. Vì vậy, hiểu rõ con số này sẽ giúp bạn so sánh các gói vay, cân nhắc tái cấu trúc khoản vay và quyết định có nên trả thêm gốc hay không.

Cách sử dụng

Bạn chỉ cần nhập ba thông số: số tiền vay (tiền gốc bạn vay), lãi suất hằng năm tính theo phần trăm, và kỳ hạn vay tính theo năm. Công cụ sẽ tự động quy đổi lãi suất năm thành lãi suất tháng, đổi kỳ hạn ra số tháng, sau đó tính ra khoản trả góp cố định mỗi tháng cùng tổng tiền lãi phải trả.

Giải thích công thức

Công thức trả góp đều theo phương pháp khấu hao chuẩn là $$PMT = P \cdot \frac{r}{1-(1+r)^{-n}}$$ trong đó \(P\) là tiền gốc, \(r\) là lãi suất theo tháng (lãi suất năm ÷ 12 ÷ 100), và \(n\) là tổng số kỳ trả hằng tháng (số năm × 12). Tổng tiền lãi đơn giản là toàn bộ các khoản trả cộng lại rồi trừ đi số tiền gốc ban đầu: $$\text{TổngLãi} = (PMT \times n) - P$$

Ví dụ minh họa

Giả sử bạn vay 300.000 USD với lãi suất 6,5%/năm trong 30 năm. Lãi suất tháng là \(0{,}065/12 \approx 0{,}00541667\) và \(n = 360\). Khoản trả hằng tháng vào khoảng 1.896,20 USD. Tổng số tiền trả là $$1.896{,}20 \text{ USD} \times 360 \approx 682.633 \text{ USD}$$ nên tổng tiền lãi khoảng 382.633 USD — nhiều hơn cả số tiền gốc ban đầu.

Câu hỏi thường gặp

Con số này có bao gồm thuế và bảo hiểm không? Không. Công cụ chỉ tính phần gốc và lãi. Thuế bất động sản, bảo hiểm nhà ở và bảo hiểm khoản vay (PMI) là các khoản tách biệt. Lưu ý rằng ví dụ ở đây dùng đồng USD theo cách tính của Mỹ; tại Việt Nam, cách tính lãi của ngân hàng (ví dụ lãi suất thả nổi hoặc tính trên dư nợ giảm dần) có thể khác, bạn nên kiểm tra lại với ngân hàng của mình.

Làm sao để giảm tổng tiền lãi? Có nhiều cách — chọn kỳ hạn ngắn hơn, tìm lãi suất thấp hơn, hoặc trả thêm tiền gốc đều giúp giảm tổng tiền lãi.

Nếu lãi suất là 0% thì sao? Khi lãi suất bằng 0%, sẽ không có tiền lãi, và khoản trả hằng tháng đơn giản là số tiền vay chia cho tổng số tháng.