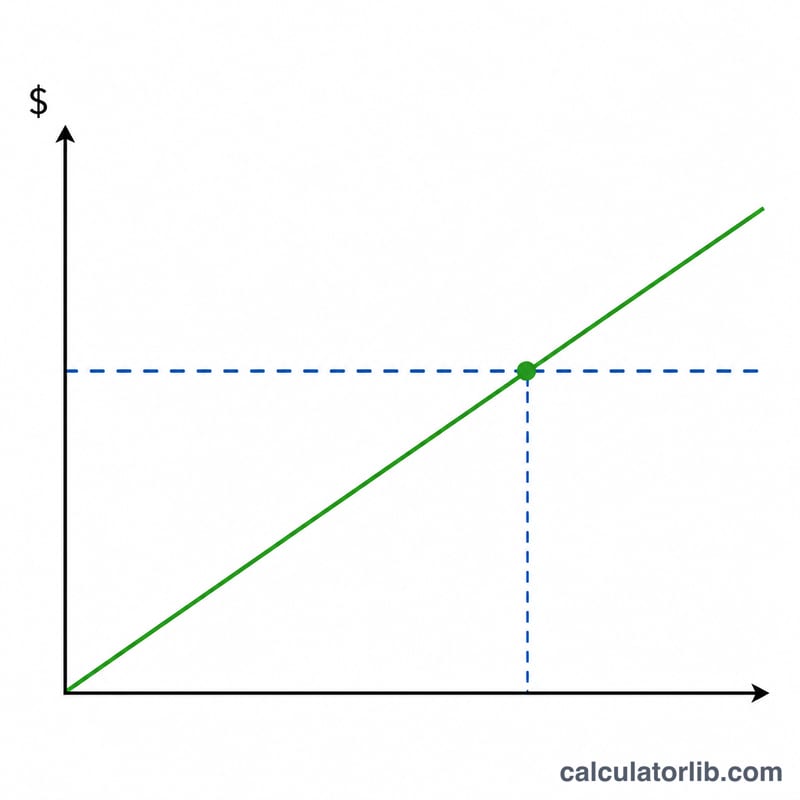

Công cụ tính điểm hòa vốn khi tái cấp vốn là gì?

Đây là công cụ áp dụng cho mô hình vay mua nhà kiểu Mỹ (mortgage refinance), nơi khi tái cấp vốn bạn phải trả một khoản chi phí đóng (closing costs) ngay từ đầu nhưng bù lại thường hạ được khoản trả góp hàng tháng. Điểm hòa vốn là thời điểm phần tiền tiết kiệm hàng tháng cộng dồn vừa đủ bù lại toàn bộ chi phí đóng đã bỏ ra. Sau cột mốc đó, mỗi đồng tiết kiệm được là tiền thực sự vào túi bạn. Công cụ cho biết cần bao nhiêu tháng để chạm tới điểm này, từ đó bạn cân nhắc việc tái cấp vốn có đáng hay không dựa trên thời gian dự định còn ở trong căn nhà. (Ở Việt Nam, cấu trúc phí và quy định vay thế chấp có thể khác, nên hãy xem đây là khung tính tham khảo.)

Cách sử dụng

Bạn chỉ cần nhập ba con số: khoản trả hàng tháng hiện tại, khoản trả hàng tháng mới dự kiến sau khi tái cấp vốn, và tổng chi phí đóng cho khoản vay mới (phí ngân hàng cho vay, phí thẩm định, phí làm thủ tục sang tên, điểm lãi suất prepaid, v.v.). Công cụ sẽ lấy chi phí đóng chia cho phần tiết kiệm mỗi tháng để cho ra điểm hòa vốn tính bằng tháng và năm.

Giải thích công thức

Phép tính rất đơn giản:

$$\text{Số tháng hòa vốn} = \frac{\text{Chi phí đóng}}{\text{Khoản trả cũ} - \text{Khoản trả mới}}$$Mẫu số chính là phần tiết kiệm mỗi tháng của bạn. Nếu khoản trả mới không thấp hơn khoản trả cũ thì bạn không tiết kiệm được gì, và xét riêng về khoản trả góp thì việc tái cấp vốn sẽ không bao giờ hòa vốn.

Ví dụ minh họa

Giả sử khoản trả hiện tại là 1.600 USD, khoản trả mới là 1.400 USD và chi phí đóng là 4.800 USD. Phần tiết kiệm mỗi tháng là \(1.600 - 1.400 = 200\) USD. Điểm hòa vốn:

$$\frac{4{,}800}{200} = 24 \text{ tháng}$$tức 2 năm. Nếu bạn dự định ở lại căn nhà lâu hơn hai năm thì việc tái cấp vốn nhiều khả năng có lợi.

Câu hỏi thường gặp

Có nên tái cấp vốn nếu thời gian hòa vốn dài hơn thời gian tôi giữ nhà? Nhìn chung là không — bạn sẽ bán hoặc chuyển đi trước khi kịp thu hồi chi phí, tức là chịu lỗ trong thương vụ này.

Công cụ có tính đến việc kỳ hạn vay được khởi động lại không? Không. Đây là phép tính hòa vốn thuần dựa trên dòng tiền khoản trả góp. Kỳ hạn dài hơn có thể hạ khoản trả hàng tháng nhưng lại làm tăng tổng lãi phải trả, vì vậy bạn nên so sánh thêm cả tổng lãi trong suốt vòng đời khoản vay.

Tôi có thể gộp chi phí đóng vào khoản vay không? Có, nhưng làm vậy sẽ tăng dư nợ và khoản trả hàng tháng, kéo dài thời gian hòa vốn. Hãy nhập khoản trả mới sau khi đã gộp để thấy tác động thực sự.