Điểm Chiết Khấu Lãi Suất Vay Mua Nhà Là Gì?

Điểm chiết khấu (discount points) là khoản phí trả trước cho ngân hàng để được giảm lãi suất khoản vay mua nhà. Một điểm bằng 1% số tiền vay và thường giúp giảm lãi suất khoảng 0,25%. Trả điểm sẽ giảm số tiền trả góp hằng tháng, nhưng chỉ thực sự có lợi nếu bạn giữ khoản vay đủ lâu để thu hồi chi phí bỏ ra ban đầu. Công cụ này (số liệu tính bằng đô la Mỹ, theo thông lệ cho vay phổ biến tại Mỹ) cho bạn biết chính xác thời điểm đó. Lưu ý: đây là cơ chế đặc thù của thị trường vay mua nhà ở Mỹ; tại Việt Nam các ngân hàng thường không áp dụng "điểm chiết khấu" theo cách này, nên hãy đối chiếu với quy định cụ thể nơi bạn vay.

Cách Sử Dụng Công Cụ

Nhập số tiền vay, số điểm chiết khấu bạn mua, lãi suất khi không mua điểm, lãi suất thấp hơn khi có mua điểm, và thời hạn vay tính bằng năm. Công cụ sẽ tính chi phí mua điểm, số tiền trả góp hằng tháng cho cả hai trường hợp, khoản tiết kiệm mỗi tháng, và số tháng cần thiết để hoàn vốn.

Giải Thích Công Thức

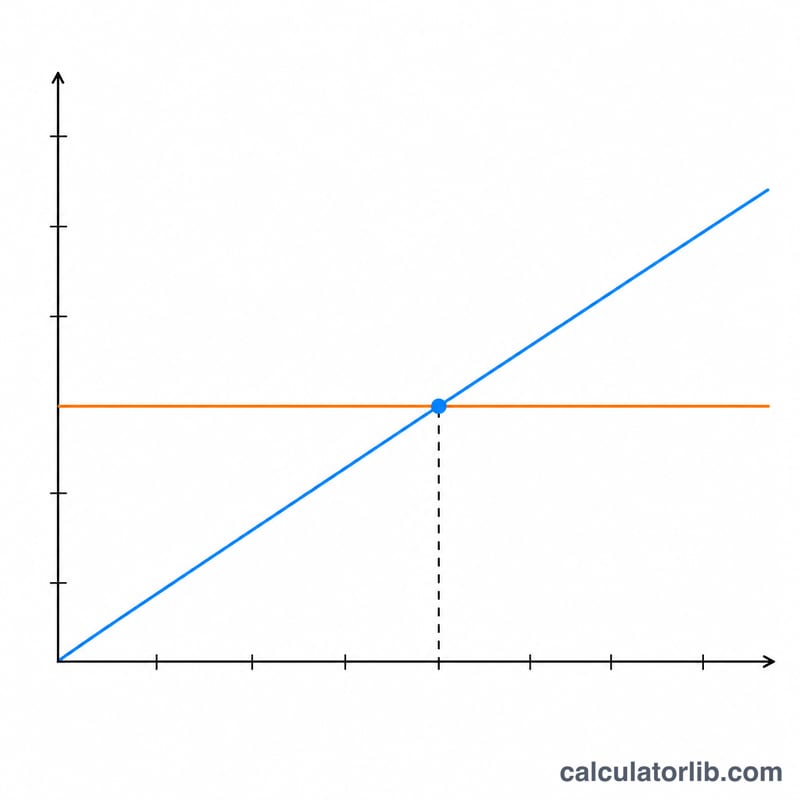

Chi phí mua điểm là số tiền vay × (số điểm ÷ 100). Số tiền trả góp hằng tháng được tính theo công thức khấu hao tiêu chuẩn $$M = P \cdot \frac{r(1+r)^{n}}{(1+r)^{n}-1}$$ trong đó \(r\) là lãi suất theo tháng và \(n\) là tổng số tháng. Thời điểm hoàn vốn đơn giản là chi phí mua điểm chia cho khoản tiết kiệm hằng tháng giữa hai mức trả góp.

$$T_{BE} = \frac{C}{M_{no} - M_{with}}$$ $$\text{where}\quad \left\{ \begin{aligned} C &= \text{Loan} \cdot \frac{\text{Points}}{100} \\ M_{no} &= \text{Loan} \cdot \frac{r_{no}(1+r_{no})^{n}}{(1+r_{no})^{n}-1},\ r_{no} = \frac{\text{Rate No Pts}}{1200} \\ M_{with} &= \text{Loan} \cdot \frac{r_{w}(1+r_{w})^{n}}{(1+r_{w})^{n}-1},\ r_{w} = \frac{\text{Rate With Pts}}{1200} \\ n &= 12 \times \text{Term (yrs)} \end{aligned} \right.$$

Ví Dụ Minh Họa

Với khoản vay 300.000 USD, kỳ hạn 30 năm, việc trả 1 điểm (3.000 USD) giúp giảm lãi suất từ 6,5% xuống 6,25%. Khi không mua điểm, số tiền trả góp khoảng 1.896,20 USD/tháng; khi có mua điểm là khoảng 1.847,15 USD/tháng — tiết kiệm chừng 49,05 USD mỗi tháng. Lấy \(3.000 \div 49{,}05 \approx 61\) tháng, tức hơn 5 năm một chút, để hoàn vốn.

Câu Hỏi Thường Gặp

Tôi có nên mua điểm không? Nếu bạn dự định giữ khoản vay lâu hơn nhiều so với thời điểm hoàn vốn, mua điểm thường giúp bạn tiết kiệm tiền. Còn nếu bạn có thể bán nhà hoặc tái cấp vốn sớm hơn, mua điểm nhiều khả năng không có lợi.

Một điểm có luôn bằng 0,25% không? Không — mức giảm lãi suất cho mỗi điểm thay đổi tùy theo ngân hàng và điều kiện thị trường. Hãy luôn dùng đúng mức lãi suất được báo giá cho bạn.

Điểm chiết khấu có được khấu trừ thuế không? Tại Mỹ, điểm trả cho nhà ở chính (primary residence) có thể được khấu trừ thuế; công cụ này bỏ qua yếu tố thuế, vốn sẽ rút ngắn thời điểm hoàn vốn thực tế. Ở Việt Nam quy định về thuế lại khác, nên hãy tham khảo tư vấn tại địa phương.