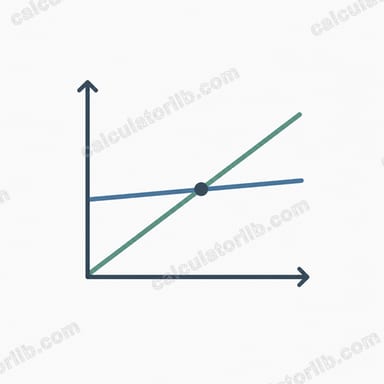

Điểm hòa vốn là gì?

Điểm hòa vốn là mức doanh số mà tại đó tổng doanh thu vừa đúng bằng tổng chi phí — nghĩa là bạn không lãi cũng không lỗ. Bán dưới mức này, bạn lỗ vốn; vượt qua mức này, mỗi đơn hàng bán thêm đều góp phần tạo ra lợi nhuận. Xác định được điểm hòa vốn là một trong những bước quan trọng nhất khi định giá sản phẩm, lập kế hoạch ngân sách hay đánh giá xem một dự án kinh doanh mới có khả thi hay không.

Cách sử dụng công cụ này

Bạn chỉ cần nhập ba con số: tổng chi phí cố định (tiền thuê mặt bằng, lương nhân viên, bảo hiểm và các khoản chi không thay đổi theo sản lượng), giá bán mỗi sản phẩm, và chi phí biến đổi mỗi sản phẩm (nguyên vật liệu, bao bì, vận chuyển và những chi phí tăng lên theo từng đơn vị bán ra). Công cụ sẽ lập tức cho biết số lượng sản phẩm bạn cần bán, doanh thu tương ứng, lợi nhuận góp trên mỗi sản phẩm và tỷ lệ lợi nhuận góp.

Giải thích công thức

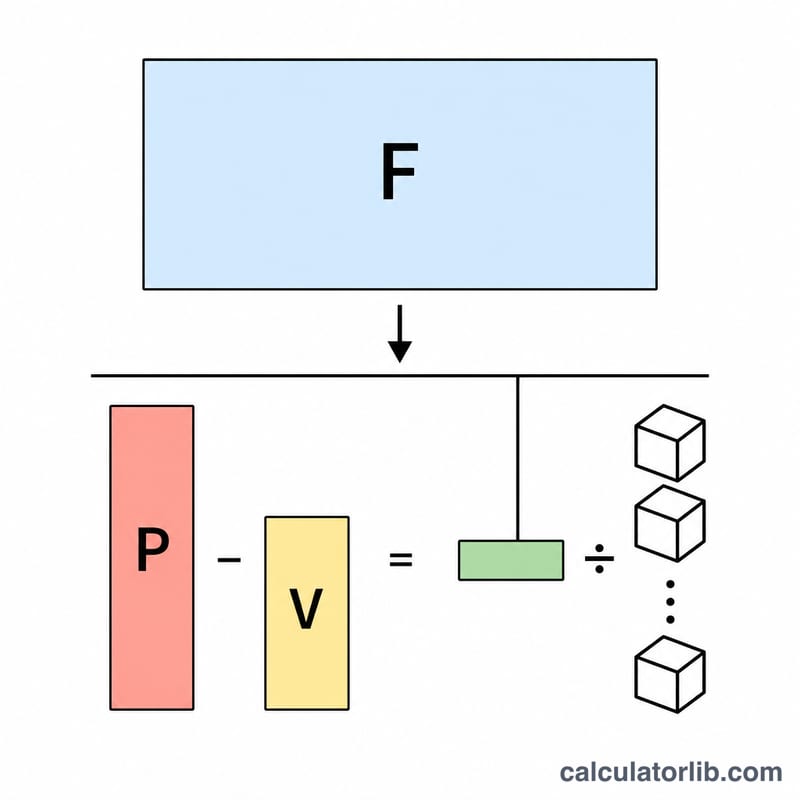

Trước tiên, ta tính lợi nhuận góp (contribution margin) — phần mà mỗi đơn hàng đóng góp để bù đắp chi phí cố định: Lợi nhuận góp = Giá bán − Chi phí biến đổi. Sau đó:

Sản lượng hòa vốn = Chi phí cố định ÷ Lợi nhuận góp

Doanh thu hòa vốn = Sản lượng hòa vốn × Giá bán

Nếu lợi nhuận góp bằng 0 hoặc âm thì sẽ không tồn tại điểm hòa vốn, bởi mỗi sản phẩm bán ra còn không đủ bù chính chi phí biến đổi của nó.

Ví dụ minh họa

Giả sử chi phí cố định của bạn là 10.000 USD, mỗi sản phẩm bán với giá 25 USD và chi phí biến đổi mỗi sản phẩm là 15 USD. Khi đó lợi nhuận góp là 25 − 15 = 10 USD. Sản lượng hòa vốn = 10.000 ÷ 10 = 1.000 sản phẩm. Doanh thu hòa vốn = 1.000 × 25 = 25.000 USD. Tỷ lệ lợi nhuận góp là 10 ÷ 25 = 40%.

Diễn giải Kết quả Hòa vốn của Bạn

Kết quả hòa vốn của bạn cho biết mức hoạt động tối thiểu mà doanh nghiệp của bạn phải đạt được trước khi bắt đầu sinh lợi nhuận. Đọc nó một cách chính xác có nghĩa là so sánh nó với những gì bạn thực sự bán.

- Số lượng hòa vốn là số lượng đơn vị bạn phải bán để tổng biên lợi nhuận đóng góp bằng chi phí cố định. Bán chính xác số lượng này sẽ tạo ra lợi nhuận bằng không; mỗi đơn vị vượt quá điểm này sẽ thêm toàn bộ biên lợi nhuận đóng góp của nó vào lợi nhuận.

- Doanh thu hòa vốn là tương đương doanh thu bán hàng (tính bằng đô la) của khối lượng đó. Nó rất hữu ích khi bạn bán một hỗn hợp các sản phẩm và suy nghĩ theo các điều khoản doanh thu thay vì đơn vị.

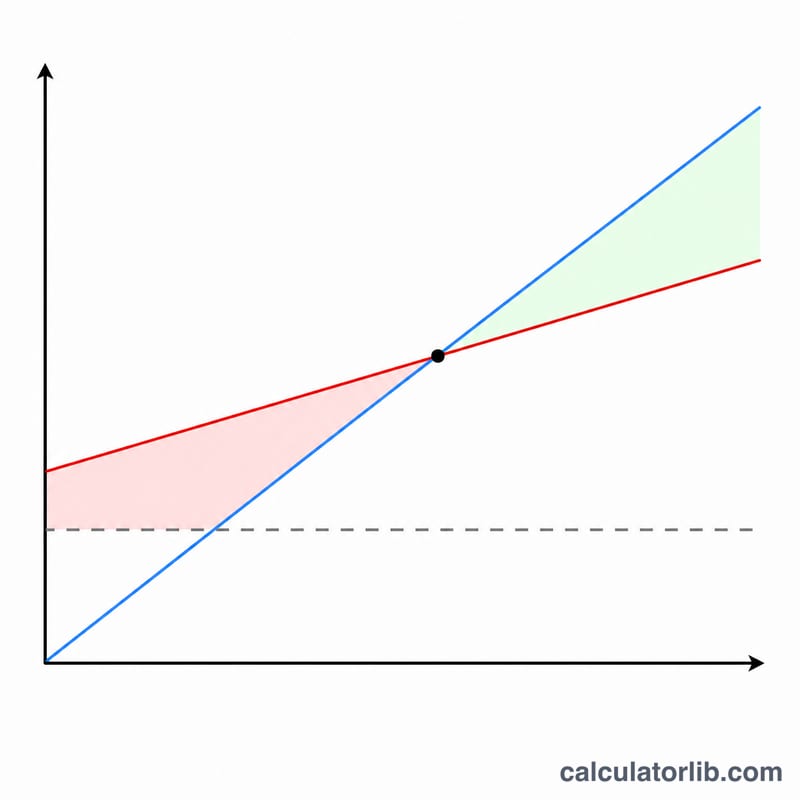

Biên độ an toàn

Biên độ an toàn đo lường mức độ doanh số hiện tại (hoặc dự phóng) vượt quá điểm hòa vốn::

$$\text{Biên độ an toàn}=\text{Doanh số thực tế}-\text{Doanh số hòa vốn}$$Ví dụ, nếu một doanh nghiệp hòa vốn ở mức 214.286 đô la và hiện đang bán 260.000 đô la, biên độ an toàn của nó là 45.714 đô la — khoảng 18% doanh số. Biên độ an toàn lớn hơn có nghĩa là doanh thu có thể giảm đi xa hơn trước khi doanh nghiệp bắt đầu thua lỗ; biên độ mỏng báo hiệu dễ bị tổn thương hơn đối với suy thoái kinh tế.

Hòa vốn cao vs. hòa vốn thấp

Điểm hòa vốn cao thường phản ánh chi phí cố định lớn và/hoặc biên lợi nhuận đóng góp nhỏ trên mỗi đơn vị. Các doanh nghiệp như vậy có đòn bẩy hoạt động cao: sau khi vượt qua hòa vốn, doanh số bổ sung nhanh chóng rơi xuống dòng cuối cùng, nhưng tổn thất cũng tăng nhanh chóng nếu khối lượng không đạt được. Nhà sản xuất chi phí cao định cố ở trên là một ví dụ điển hình.

Điểm hòa vốn thấp phản ánh chi phí cố định thấp hoặc biên lợi nhuận đóng góp cao, như với dịch vụ tư vấn. Các doanh nghiệp này đạt lợi nhuận sớm hơn và có khả năng phục hồi cao hơn khi doanh số giảm, mặc dù mỗi đơn vị bổ sung có thể cộng thêm lợi nhuận gia tăng ít hơn so với tổng doanh số.

Bạn có thể giảm điểm hòa vốn của mình theo ba cách: giảm chi phí cố định, tăng giá bán, hoặc cắt giảm chi phí biến động trên mỗi đơn vị — mỗi cách sẽ mở rộng biên lợi nhuận đóng góp hoặc thu hẹp cơ sở chi phí cố định bạn cần phải bao gồm.

Đây là thông tin giáo dục chung về phân tích chi phí-khối lượng-lợi nhuận, không phải lời khuyên tài chính hoặc kinh doanh được cá nhân hóa.

Câu hỏi thường gặp

Chi phí cố định và chi phí biến đổi khác nhau thế nào? Chi phí cố định giữ nguyên dù bạn sản xuất nhiều hay ít (tiền thuê mặt bằng, lương). Chi phí biến đổi thay đổi theo từng sản phẩm bạn làm ra (nguyên vật liệu, vận chuyển).

Vì sao công cụ không hiển thị kết quả? Nếu giá bán nhỏ hơn hoặc bằng chi phí biến đổi, lợi nhuận góp sẽ bằng 0 hoặc âm, nên với mức giá đó doanh nghiệp không bao giờ hòa vốn được.

Làm sao để hạ thấp điểm hòa vốn? Hãy cắt giảm chi phí cố định, giảm chi phí biến đổi trên mỗi sản phẩm, hoặc tăng giá bán — mỗi cách đều giúp tăng lợi nhuận góp và giảm số lượng sản phẩm cần bán.