Điểm hòa vốn là gì?

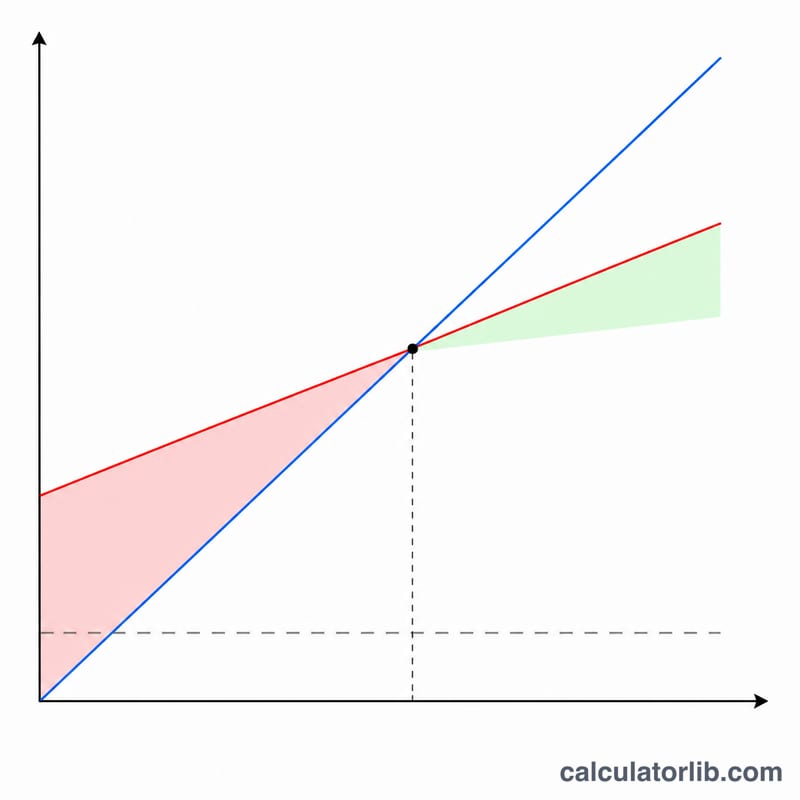

Điểm hòa vốn là mức sản lượng tiêu thụ mà tại đó tổng doanh thu vừa đúng bằng tổng chi phí — bạn không lãi cũng không lỗ. Bán dưới mức này thì lỗ; vượt qua nó thì mỗi sản phẩm bán thêm đều mang lại lợi nhuận. Đây là một trong những con số quan trọng nhất khi định giá, lập ngân sách và xây dựng kế hoạch khởi nghiệp.

Cách sử dụng công cụ

Bạn chỉ cần nhập ba giá trị: chi phí cố định (tiền thuê mặt bằng, lương nhân viên, bảo hiểm — những khoản không đổi theo sản lượng), giá bán mỗi sản phẩm, và biến phí trên mỗi đơn vị (nguyên vật liệu, bao bì, nhân công tính theo sản phẩm). Công cụ sẽ cho biết bạn cần bán bao nhiêu sản phẩm để hòa vốn, lãi góp trên mỗi đơn vị, và mức doanh thu tại điểm hòa vốn đó.

Giải thích công thức

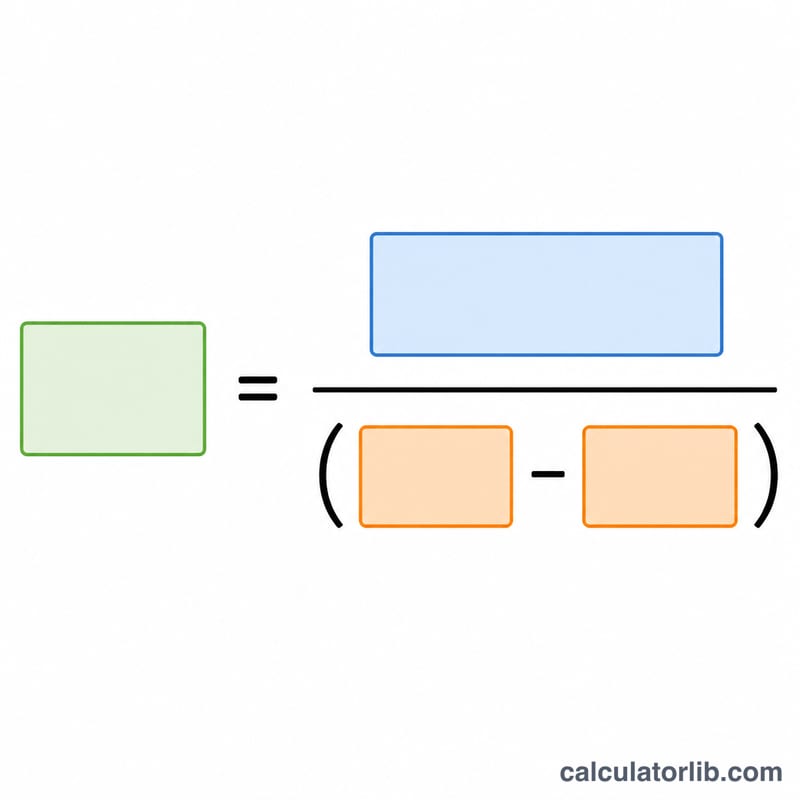

Điểm hòa vốn được tìm bằng cách cho tổng chi phí bằng tổng doanh thu. Tổng chi phí là Chi phí cố định + (Biến phí × Q); tổng doanh thu là Giá bán × Q. Cho hai vế bằng nhau và giải tìm Q, ta được:

$$\text{Q} = \frac{\text{Chi phí cố định}}{\text{Giá bán} - \text{Biến phí}}$$Mẫu số Giá bán − Biến phí chính là lãi góp (contribution margin) — phần mà mỗi lần bán hàng đóng góp vào việc bù đắp chi phí cố định.

Ví dụ minh họa

Giả sử chi phí cố định là 10.000 $, bạn bán mỗi sản phẩm với giá 50 $, và biến phí là 30 $. Lãi góp = \(50 - 30 = 20\) $. Số sản phẩm hòa vốn:

$$\frac{10{.}000}{20} = 500 \text{ sản phẩm}$$Tại mức 500 sản phẩm, doanh thu = \(500 \times 50 = 25{.}000\) $, vừa đủ để bù 10.000 $ chi phí cố định cộng 15.000 $ biến phí.

Các Thuật Ngữ Chính Được Định Nghĩa

- Chi Phí Cố Định

- Các chi phí không thay đổi theo số lượng sản phẩm được sản xuất hoặc bán trong giai đoạn liên quan — ví dụ như tiền thuê, lương nhân viên, bảo hiểm và hợp đồng thuê thiết bị. Chúng phải được trả bất kể khối lượng bán hàng.

- Chi Phí Biến Đổi Trên Mỗi Đơn Vị

- Chi phí phát sinh cho mỗi đơn vị bổ sung được sản xuất hoặc bán, chẳng hạn như nguyên liệu thô, lao động trực tiếp trên mỗi đơn vị, bao gói và phí cho mỗi giao dịch. Tổng chi phí biến đổi tăng theo tỷ lệ với khối lượng.

- Biên Lợi Nhuận (trên mỗi đơn vị)

- Số tiền mà mỗi đơn vị đóng góp để bao phủ chi phí cố định sau khi chi phí biến đổi được thanh toán: \(\text{Giá} - \text{Chi Phí Biến Đổi}\). Khi chi phí cố định được bao phủ đầy đủ, biên lợi nhuận của mỗi đơn vị bổ sung trở thành lợi nhuận.

- Tỷ Lệ Biên Lợi Nhuận

- Biên lợi nhuận được biểu thị dưới dạng phân số của giá: \(\frac{\text{Giá} - \text{Chi Phí Biến Đổi}}{\text{Giá}}\). Nó cho bạn biết phần nào của mỗi đồng doanh thu có sẵn để bao phủ chi phí cố định và lợi nhuận.

- Số Lượng Hòa Vốn

- Số lượng đơn vị phải được bán sao cho tổng doanh thu bằng tổng chi phí — điểm không lợi nhuận và không lỗ. Nó bằng chi phí cố định chia cho biên lợi nhuận trên mỗi đơn vị.

- Doanh Thu Hòa Vốn

- Doanh thu bán hàng tại điểm hòa vốn, bằng số lượng hòa vốn nhân với giá, hoặc chi phí cố định chia cho tỷ lệ biên lợi nhuận.

- Biên Độ An Toàn

- Mức độ doanh số thực tế hoặc dự kiến vượt quá điểm hòa vốn, thường được biểu thị dưới dạng phần trăm: \(\frac{\text{Doanh Thu Thực Tế} - \text{Doanh Thu Hòa Vốn}}{\text{Doanh Thu Thực Tế}}\). Nó đo lường đệm trước khi doanh nghiệp bắt đầu thua lỗ.

Diễn Giải Kết Quả Hòa Vốn Của Bạn

Con số số lượng hòa vốn là khối lượng bán hàng mà doanh nghiệp của bạn không kiếm được lợi nhuận cũng không bị lỗ — tổng doanh thu bằng tổng chi phí. Doanh thu hòa vốn là ngưỡng doanh thu bán hàng tương ứng. Cùng nhau chúng trả lời câu hỏi thực tế: tôi cần phải bán bao nhiêu chỉ để giữ doanh nghiệp hoạt động?

Hoạt động trên hoặc dưới điểm hòa vốn

Khi doanh số vượt quá điểm hòa vốn, mỗi đơn vị bổ sung sẽ thêm toàn bộ biên lợi nhuận của nó vào lợi nhuận, vì chi phí cố định đã được bao phủ. Khi doanh số giảm dưới hòa vốn, doanh nghiệp hoạt động với lỗ: doanh thu không đủ để bao phủ cả chi phí biến đổi và chi phí cố định. Do đó, điểm hòa vốn hoạt động như một tầng sàn mục tiêu cho kế hoạch bán hàng, quyết định định giá và kiểm soát chi phí.

Biên độ an toàn

Khoảng cách giữa doanh số dự kiến và điểm hòa vốn là biên độ an toàn của bạn. Ví dụ, nếu bạn dự kiến bán 1.000 đơn vị và hòa vốn ở 750, biên độ an toàn của bạn là 250 đơn vị, hoặc 25% doanh số dự kiến. Biên độ an toàn càng lớn thì càng có nhiều chỗ để hấp thụ sự suy giảm trong nhu cầu, cắt giá hoặc chi phí tăng trước khi lợi nhuận bị đe dọa.

Giả định và hạn chế

Phép tính này là một mô hình tuyến tính đơn giản và mang theo nhiều giả định quan trọng:

- Trước thuế: Hòa vốn được tính toán trước thuế thu nhập; nó phản ánh lợi nhuận hoạt động, không phải lợi nhuận sau thuế.

- Sản phẩm đơn (hoặc hỗn hợp cố định): Công thức giả định một sản phẩm hoặc hỗn hợp bán hàng không đổi. Với nhiều sản phẩm ở các biên khác nhau, bạn phải sử dụng biên lợi nhuận trung bình có trọng số.

- Chi phí tuyến tính và giá: Nó giả định giá trên mỗi đơn vị, chi phí biến đổi trên mỗi đơn vị và tổng chi phí cố định duy trì không đổi trong phạm vi liên quan. Trong thực tế, chiết khấu khối lượng, chi phí bước công suất và thay đổi giá có thể thay đổi điểm hòa vốn.

- Chi phí được phân chia một cách rõ ràng: Một số chi phí là bán biến và phải được tách thành các thành phần cố định và biến đổi trước khi sử dụng.

Sử dụng phân tích hòa vốn như một công cụ lập kế hoạch và hỗ trợ quyết định cùng với phân tích dòng tiền và biên lợi nhuận thay vì như một dự báo chính xác. Đây là thông tin giáo dục chung, không phải lời khuyên tài chính chuyên nghiệp; hãy tham khảo một cố vấn có trình độ để đưa ra quyết định cụ thể cho doanh nghiệp của bạn.

Câu hỏi thường gặp

Nếu giá bán thấp hơn biến phí thì sao? Khi đó lãi góp âm hoặc bằng 0 và bạn sẽ không bao giờ hòa vốn được — mỗi lần bán đều lỗ. Hãy tăng giá bán hoặc cắt giảm biến phí.

Có nên làm tròn lên số sản phẩm không? Có. Vì bạn không thể bán lẻ một phần sản phẩm, hãy làm tròn lên số nguyên gần nhất để chắc chắn đạt hoặc vượt điểm hòa vốn.

Công cụ này có tính thuế không? Không. Đây là điểm hòa vốn hoạt động trước thuế. Nếu muốn đạt mục tiêu sau thuế, hãy cộng thêm phần lợi nhuận yêu cầu trước khi chia cho lãi góp.