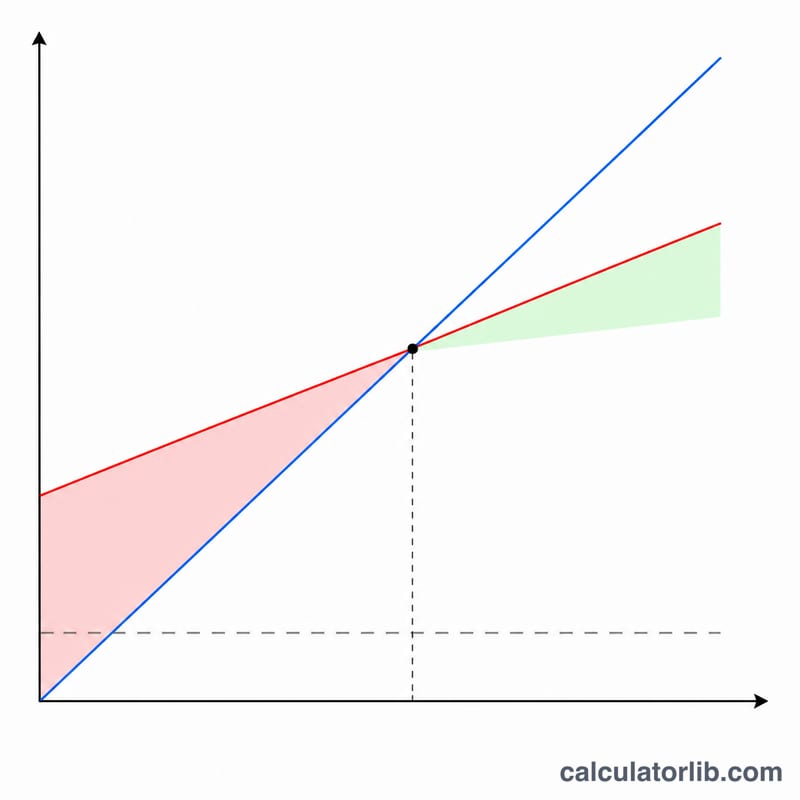

ما هي نقطة التعادل؟

نقطة التعادل هي حجم المبيعات الذي يتساوى عنده إجمالي إيراداتك تماماً مع إجمالي تكاليفك، فلا تحقق ربحاً ولا تتكبد خسارة. ودون هذه النقطة تعمل بخسارة، أما فوقها فكل وحدة إضافية تبيعها تدرّ ربحاً. وهي من أهم الأرقام التي ينبغي معرفتها في تسعير المنتجات وإعداد الميزانيات والتخطيط للمشاريع الناشئة.

كيفية استخدام الحاسبة

أدخل ثلاث قيم: التكاليف الثابتة (الإيجار والرواتب والتأمين — وهي التكاليف التي لا تتغير بتغير حجم الإنتاج)، والسعر الذي تبيع به الوحدة الواحدة، والتكلفة المتغيرة للوحدة (الخامات والتغليف والأجور المرتبطة بكل وحدة). تعرض لك الحاسبة عدد الوحدات التي يجب بيعها للوصول إلى التعادل، وهامش المساهمة لكل وحدة، والإيراد المحقق عند تلك النقطة.

شرح المعادلة

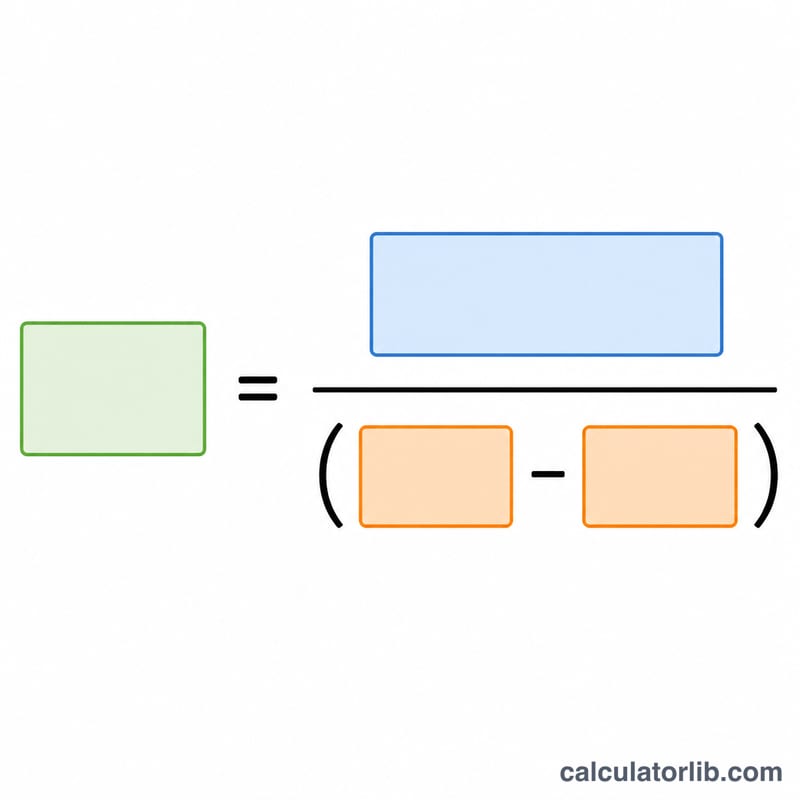

تُحسب نقطة التعادل جبرياً عبر مساواة التكلفة بالإيراد. فإجمالي التكلفة = التكاليف الثابتة + (التكلفة المتغيرة \(\times\) الكمية)، وإجمالي الإيراد = السعر \(\times\) الكمية. وبمساواة الطرفين وحل المعادلة لإيجاد الكمية (\(Q\)) نحصل على:

$$\text{الكمية} = \frac{\text{التكاليف الثابتة}}{\text{السعر} - \text{التكلفة المتغيرة}}$$

والمقام، أي (السعر − التكلفة المتغيرة)، يُسمى هامش المساهمة، وهو المبلغ الذي تساهم به كل عملية بيع في تغطية التكاليف الثابتة.

مثال تطبيقي

لنفترض أن التكاليف الثابتة 10,000 دولار، وتبيع الوحدة الواحدة بسعر 50 دولاراً، والتكلفة المتغيرة 30 دولاراً. إذن هامش المساهمة:

$$50 - 30 = 20 \text{ دولاراً}$$

وعدد وحدات التعادل:

$$\frac{10{,}000}{20} = \textbf{500 وحدة}$$

وعند بيع 500 وحدة يصبح الإيراد \(= 500 \times 50 = 25{,}000\) دولار، وهو ما يغطي تماماً التكاليف الثابتة البالغة 10,000 دولار إضافة إلى التكاليف المتغيرة البالغة 15,000 دولار.

المصطلحات الرئيسية المعرفة

- التكاليف الثابتة

- المصروفات التي لا تتغير مع عدد الوحدات المنتجة أو المباعة خلال الفترة الزمنية ذات الصلة — على سبيل المثال الإيجار والرواتب والتأمين وعقود تأجير المعدات. يجب دفعها بغض النظر عن حجم المبيعات.

- التكلفة المتغيرة لكل وحدة

- التكلفة التي تُتكبد لكل وحدة إضافية يتم إنتاجها أو بيعها، مثل المواد الخام والعمالة المباشرة لكل وحدة والتغليف ورسوم المعاملات. إجمالي التكلفة المتغيرة يرتفع بما يتناسب مع حجم الإنتاج.

- هامش المساهمة (لكل وحدة)

- المبلغ الذي تساهم به كل وحدة نحو تغطية التكاليف الثابتة بعد دفع التكاليف المتغيرة: \(\text{السعر} - \text{التكلفة المتغيرة}\). بمجرد تغطية التكاليف الثابتة بالكامل، يصبح هامش المساهمة لكل وحدة إضافية ربحاً.

- نسبة هامش المساهمة

- هامش المساهمة معبراً عنه كنسبة من السعر: \(\frac{\text{السعر} - \text{التكلفة المتغيرة}}{\text{السعر}}\). يخبرك بما يمثله هامش المساهمة من كل دولار مبيعات متاح لتغطية التكاليف الثابتة والربح.

- وحدات التعادل

- عدد الوحدات التي يجب بيعها بحيث يساوي إجمالي الإيراد إجمالي التكلفة تماماً — نقطة الربح الصفري والخسارة الصفراء. وهي تساوي التكاليف الثابتة مقسومة على هامش المساهمة لكل وحدة.

- إيراد التعادل

- دولارات المبيعات عند نقطة التعادل، وتساوي وحدات التعادل مضروبة في السعر، أو التكاليف الثابتة مقسومة على نسبة هامش المساهمة.

- هامش الأمان

- مدى تجاوز المبيعات الفعلية أو المتوقعة لنقطة التعادل، غالباً ما يُعبر عنه كنسبة مئوية: \(\frac{\text{المبيعات الفعلية} - \text{مبيعات التعادل}}{\text{المبيعات الفعلية}}\). يقيس الوسادة قبل أن تبدأ الشركة في تسجيل خسائر.

تفسير نتيجة التعادل الخاصة بك

رقم وحدات التعادل هو حجم المبيعات الذي لا تحقق فيه شركتك ربحاً ولا تتكبد خسارة — إجمالي الإيراد يساوي بالضبط إجمالي التكلفة. إيراد التعادل هو عتبة دولارات المبيعات المقابلة. معاً يجيبان على السؤال العملي: كم يجب أن أبيع فقط لإبقاء الأضواء مضاءة؟

العمل فوق أم تحت نقطة التعادل

عندما تتجاوز المبيعات نقطة التعادل، فإن كل وحدة إضافية تضيف هامش المساهمة الكامل لها للربح، لأن التكاليف الثابتة مغطاة بالفعل. عندما تنخفض المبيعات عن التعادل، تعمل الشركة بخسارة: الإيراد غير كافٍ لتغطية التكاليف المتغيرة والثابتة معاً. وبالتالي فإن نقطة التعادل تعمل كحد أدنى للهدف في تخطيط المبيعات وقرارات التسعير والتحكم في التكاليف.

هامش الأمان

الفجوة بين المبيعات المتوقعة ونقطة التعادل هي هامش الأمان الخاص بك. على سبيل المثال، إذا كنت تتوقع بيع 1,000 وحدة والتعادل عند 750، فإن هامش الأمان الخاص بك هو 250 وحدة، أو 25% من المبيعات المتوقعة. يعني هامش أمان أكبر مجالاً أوسع لاستيعاب انخفاض في الطلب أو خفض السعر أو ارتفاع التكاليف قبل أن تتعرض الربحية للتهديد.

الافتراضات والحدود

هذا الحساب هو نموذج خطي مبسط ويحمل عدة افتراضات مهمة:

- قبل الضرائب: يتم حساب التعادل قبل ضرائب الدخل؛ فهو يعكس الربح التشغيلي، وليس الربح بعد الضرائب.

- منتج واحد (أو مزيج ثابت): تفترض الصيغة منتجاً واحداً أو مزيج مبيعات ثابتاً. مع منتجات متعددة بهوامش مختلفة، يجب عليك استخدام هامش مساهمة متوسط مرجح.

- التكاليف والسعر خطيان: يفترض أن سعر الوحدة والتكلفة المتغيرة لكل وحدة وإجمالي التكاليف الثابتة تبقى ثابتة عبر النطاق ذي الصلة. في الواقع، خصومات الحجم وتكاليف درجات الطاقة والتغييرات في الأسعار يمكن أن تغير نقطة التعادل.

- التكاليف منقسمة بنظافة: بعض التكاليف شبه متغيرة ويجب فصلها إلى مكونات ثابتة ومتغيرة قبل الاستخدام.

استخدم تحليل التعادل كأداة تخطيط ودعم القرارات جنباً إلى جنب مع تحليل التدفق النقدي والهامش بدلاً من استخدامها كتنبؤ دقيق. هذه معلومات تعليمية عامة وليست نصيحة مالية احترافية؛ استشر مستشاراً مؤهلاً للقرارات الخاصة بعملك.

الأسئلة الشائعة

ماذا لو كان السعر أقل من التكلفة المتغيرة؟ عندئذ يكون هامش المساهمة سالباً أو صفراً، ولن تتمكن أبداً من بلوغ نقطة التعادل، إذ تخسر مع كل عملية بيع. الحل هو رفع السعر أو خفض التكاليف المتغيرة.

هل أقرّب عدد الوحدات للأعلى؟ نعم. بما أنه لا يمكن بيع جزء من وحدة، قرّب العدد إلى الوحدة الكاملة التالية لتضمن أنك عند نقطة التعادل أو فوقها.

هل تشمل هذه الحاسبة الضرائب؟ لا. فهذه نقطة تعادل تشغيلية قبل الضريبة. وإذا أردت تحديد أهداف بعد الضريبة، فزِد الربح المطلوب قبل القسمة على هامش المساهمة.