什么是盈亏平衡点?

盈亏平衡点(保本点)是指总收入恰好等于总成本的销售量——此时既不盈利,也不亏损。低于这个销量,企业处于亏损状态;高于这个销量,每多卖一件产品都会带来利润。无论是定价、预算编制还是创业规划,它都是最关键的指标之一。

如何使用本计算器

只需填写三个数值:固定成本(房租、工资、保险等不随销量变化的费用)、每件产品的售价,以及每件产品的变动成本(原材料、包装、按件计算的人工等)。计算器会立即给出你需要卖出多少件才能保本、每件产品的贡献边际,以及保本时对应的收入。

公式详解

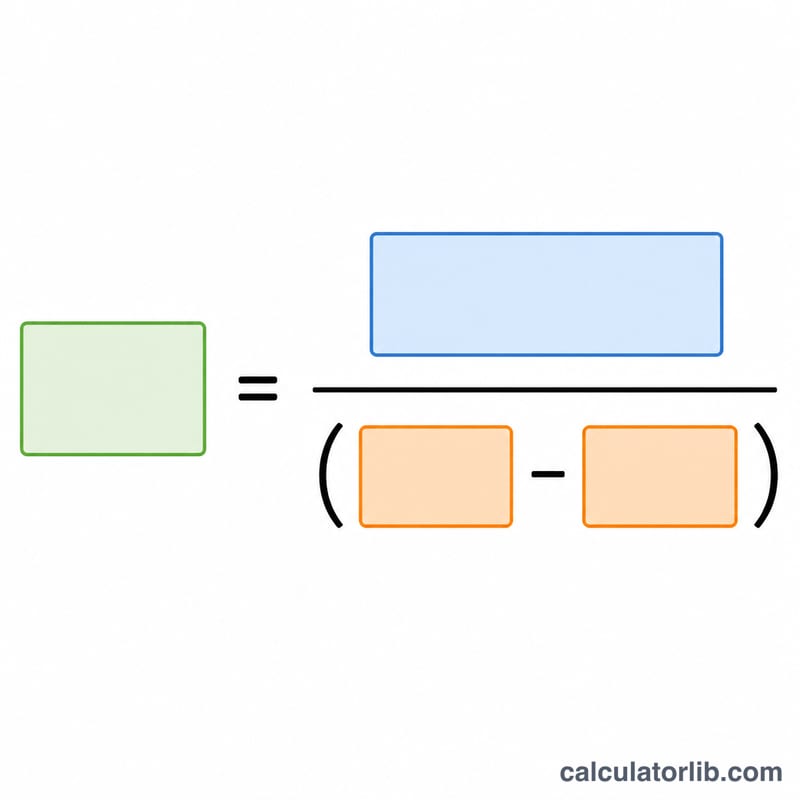

盈亏平衡点通过"令成本等于收入"用代数方法求解。总成本为:固定成本 +(变动成本 × Q);总收入为:售价 × Q。令两者相等并求解 Q,可得:

$$\text{Break-Even Units} = \frac{\text{Fixed Costs}}{\text{Price per Unit} - \text{Variable Cost per Unit}}$$

其中分母"售价 − 变动成本"就是贡献边际,即每完成一笔销售可用来分摊固定成本的金额。

实例演算

假设固定成本为 $10,000,每件产品售价 $50,单位变动成本为 $30。则贡献边际 \( = 50 - 30 = \$20 \)。保本销量为:

$$\frac{10{,}000}{20} = 500 \text{ 件}$$

在 500 件时,收入 \( = 500 \times \$50 = \$25{,}000 \),恰好覆盖 $10,000 的固定成本和 $15,000 的变动成本。

关键术语定义

- 固定成本

- 在相关期间内不随生产或销售单位数量变化的费用——例如租金、薪资、保险和设备租赁。无论销售量如何,这些费用都必须支付。

- 单位变动成本

- 为每生产或销售一个额外单位而产生的成本,如原材料、单位直接人工、包装和交易费用。总变动成本与销售量成比例增长。

- 贡献边际(单位)

- 在支付变动成本后,每个单位对覆盖固定成本的贡献金额:\(\text{价格} - \text{变动成本}\)。一旦固定成本完全覆盖,每个额外单位的贡献边际就成为利润。

- 贡献边际率

- 贡献边际占价格的比例:\(\frac{\text{价格} - \text{变动成本}}{\text{价格}}\)。它告诉您每一销售元中有多大部分可用于覆盖固定成本和利润。

- 盈亏平衡单位数

- 必须销售的单位数,使得总收入恰好等于总成本——零利润和零损失的点。它等于固定成本除以单位贡献边际。

- 盈亏平衡收入

- 盈亏平衡点的销售额,等于盈亏平衡单位数乘以价格,或固定成本除以贡献边际率。

- 安全边际

- 实际或预期销售额超过盈亏平衡点的幅度,通常以百分比表示:\(\frac{\text{实际销售额} - \text{盈亏平衡销售额}}{\text{实际销售额}}\)。它衡量业务开始亏损前的缓冲空间。

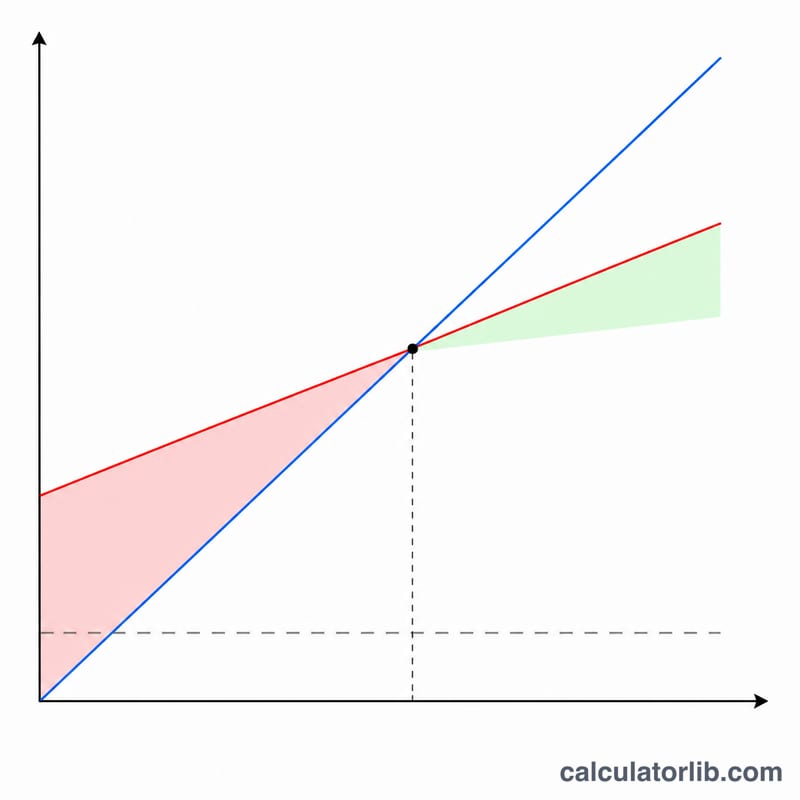

解读盈亏平衡结果

盈亏平衡单位数是您的业务既不赚取利润也不产生损失的销售量——总收入完全等于总成本。盈亏平衡收入是相应的销售额阈值。两者一起回答了一个实际问题:我需要销售多少才能勉强维持运营?

在盈亏平衡点以上与以下运营

当销售额超过盈亏平衡点时,每个额外单位都将其全部贡献边际增加到利润中,因为固定成本已经被覆盖。当销售额低于盈亏平衡点时,业务产生损失:收入不足以覆盖变动成本和固定成本。因此,盈亏平衡点作为销售计划、定价决策和成本控制的目标下限。

安全边际

预期销售额与盈亏平衡点之间的差距就是您的安全边际。例如,如果您预期销售1,000个单位,盈亏平衡点为750个,您的安全边际为250个单位,或预期销售额的25%。更大的安全边际意味着有更多空间来吸收需求下降、价格下调或成本上升,在盈利能力受到威胁之前。

假设和限制

此计算是一个简化的线性模型,包含几个重要假设:

- 税前:盈亏平衡按所得税前计算;它反映营业利润,而非税后利润。

- 单一产品(或固定组合):该公式假设一个产品或恒定的销售组合。对于具有不同边际的多产品,您必须使用加权平均贡献边际。

- 线性成本和价格:它假设在相关范围内,单位价格、单位变动成本和总固定成本保持不变。实际上,批量折扣、产能阶跃成本和价格变化可能会改变盈亏平衡点。

- 成本清晰分割:某些成本是半变动的,在使用前必须分离为固定和变动分量。

将盈亏平衡分析与现金流和边际分析一起用作规划和决策支持工具,而非作为精确预测。这是一般性教育信息,而非专业财务建议;请咨询合格顾问以获取特定于您业务的决策建议。

常见问题

如果售价低于变动成本怎么办?此时贡献边际为负或为零,意味着无论卖多少都无法保本——每卖一件都在亏钱。你需要提高售价或压低变动成本。

计算出的件数要向上取整吗?要。由于无法卖出不足一件的产品,应向上取整到下一个整数件,才能确保达到或超过保本水平。

这个结果包含税费吗?不包含。这是税前的经营性盈亏平衡。若要设定税后目标,请先把所需利润加进去,再除以贡献边际。