Что такое точка безубыточности?

Точка безубыточности — это объём продаж, при котором ваша выручка в точности покрывает все затраты: вы не получаете ни прибыли, ни убытка. Всё, что продано ниже этого уровня, приносит убыток; каждая единица сверх него уже работает на прибыль. Это один из ключевых показателей в ценообразовании, бюджетировании и запуске нового бизнеса.

Как пользоваться калькулятором

Введите три значения: постоянные затраты (аренда, зарплаты, страховка — то, что не зависит от объёма продаж), цену за единицу товара и переменные затраты на единицу (материалы, упаковка, сдельная оплата труда). Калькулятор покажет, сколько единиц нужно продать для выхода в ноль, маржинальную прибыль с единицы и выручку в точке безубыточности.

Разбираем формулу

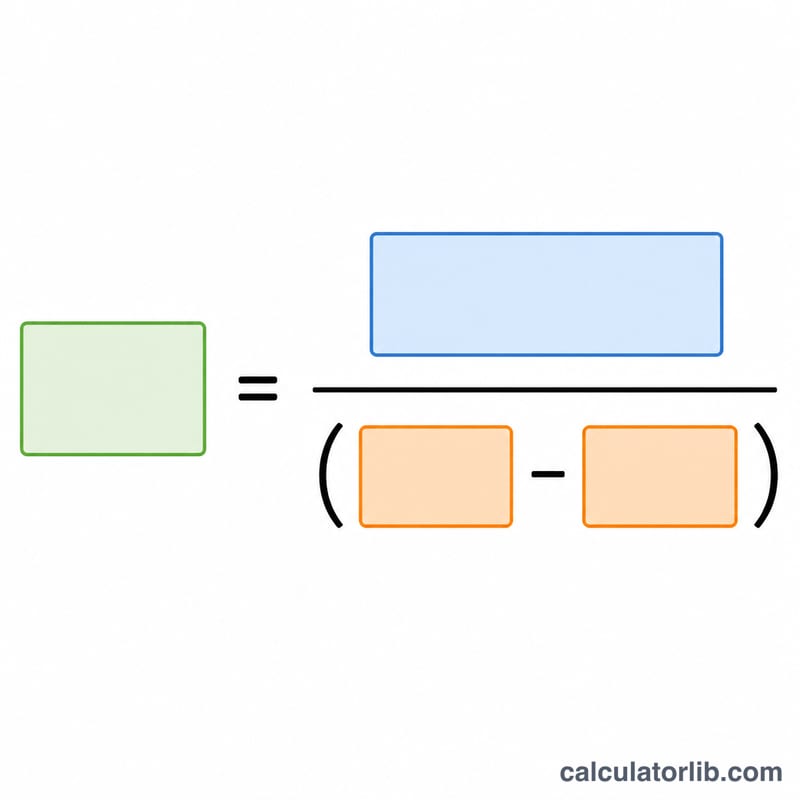

Точка безубыточности находится алгебраически: приравниваем затраты к выручке. Совокупные затраты — это Постоянные + (Переменные × Q); выручка — это Цена × Q. Приравняв их и решив уравнение относительно Q, получаем:

$$\text{Q} = \frac{\text{Постоянные затраты}}{\text{Цена} - \text{Переменные затраты}}$$

Знаменатель — Цена минус Переменные затраты — это маржинальная прибыль: сумма, которую каждая продажа вносит в покрытие постоянных затрат.

Пример расчёта

Допустим, постоянные затраты составляют $10 000, вы продаёте каждую единицу за $50, а переменные затраты — $30. Маржинальная прибыль = \(50 - 30 = \$20\). Точка безубыточности = \(10\,000 / 20 =\) 500 единиц. При 500 единицах выручка = \(500 \times \$50 = \$25\,000\), что в точности покрывает $10 000 постоянных и $15 000 переменных затрат.

Частые вопросы

Что если цена меньше переменных затрат? Тогда маржинальная прибыль равна нулю или отрицательна, и выйти в ноль невозможно — каждая продажа приносит убыток. Поднимите цену или снизьте переменные затраты.

Нужно ли округлять количество вверх? Да. Поскольку продать часть единицы нельзя, округляйте до целого числа в большую сторону, чтобы гарантированно достичь точки безубыточности или превысить её.

Учитываются ли налоги? Нет. Это операционная безубыточность до налогообложения. Чтобы рассчитать цель с учётом налогов, увеличьте необходимую прибыль перед делением на маржинальную прибыль.

Ключевые определения терминов

- Постоянные затраты

- Расходы, которые не меняются в зависимости от количества производимых или проданных единиц в течение соответствующего периода — например, арендная плата, зарплаты, страховка и аренда оборудования. Они должны быть оплачены независимо от объема продаж.

- Переменные затраты на единицу

- Затраты, которые возникают для каждой дополнительной производимой или проданной единицы, такие как сырье, прямые затраты на труд на единицу, упаковка и комиссии за транзакции. Общие переменные затраты растут пропорционально объему.

- Маржа вклада (на единицу)

- Сумма, которую каждая единица вносит в покрытие постоянных затрат после оплаты переменных затрат: \(\text{Цена} - \text{Переменные затраты}\). После полного покрытия постоянных затрат маржа вклада каждой дополнительной единицы становится прибылью.

- Коэффициент маржи вклада

- Маржа вклада, выраженная в виде доли цены: \(\frac{\text{Цена} - \text{Переменные затраты}}{\text{Цена}}\). Она показывает, какая часть каждого рубля продаж доступна для покрытия постоянных затрат и прибыли.

- Точка безубыточности в единицах

- Количество единиц, которое необходимо продать, чтобы общая выручка точно равнялась общим затратам — точка нулевой прибыли и нулевого убытка. Она равна постоянным затратам, разделенным на маржу вклада на единицу.

- Выручка в точке безубыточности

- Объем продаж в долларах в точке безубыточности, равный единицам безубыточности, умноженным на цену, или постоянные затраты, разделенные на коэффициент маржи вклада.

- Запас прочности

- Насколько фактические или прогнозируемые продажи превышают точку безубыточности, часто выраженные в процентах: \(\frac{\text{Фактические продажи} - \text{Продажи безубыточности}}{\text{Фактические продажи}}\). Это измеряет подушку безопасности перед началом убытков в бизнесе.

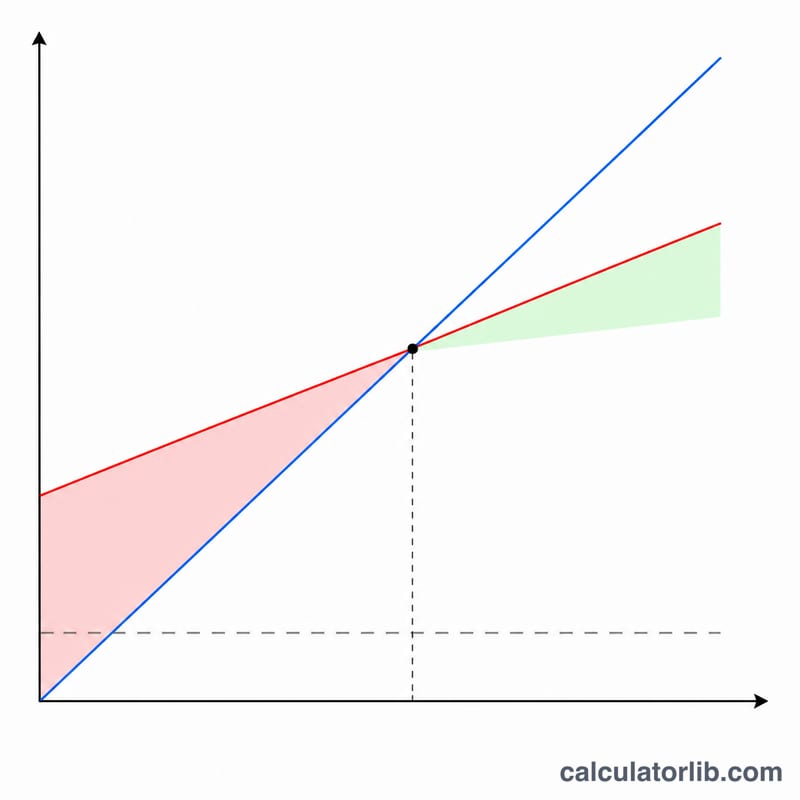

Интерпретация результата безубыточности

Показатель единиц безубыточности — это объем продаж, при котором ваш бизнес не получает прибыль и не несет убытков — общая выручка точно равна общим затратам. Выручка безубыточности — это соответствующий порог продаж в долларах. Вместе они отвечают на практический вопрос: сколько мне нужно продать просто для того, чтобы содержать бизнес?

Работа выше и ниже точки безубыточности

Когда продажи превышают точку безубыточности, каждая дополнительная единица добавляет свою полную маржу вклада к прибыли, потому что постоянные затраты уже покрыты. Когда продажи падают ниже безубыточности, бизнес работает с убытком: выручка недостаточна для покрытия как переменных, так и постоянных затрат. Точка безубыточности, таким образом, служит целевым минимумом для планирования продаж, решений по ценообразованию и контроля затрат.

Запас прочности

Разница между ожидаемыми продажами и точкой безубыточности — это ваш запас прочности. Например, если вы ожидаете продать 1000 единиц и достичь безубыточности при 750 единицах, ваш запас прочности составляет 250 единиц, или 25% от ожидаемых продаж. Больший запас прочности означает больше возможностей для поглощения спада спроса, снижения цены или роста затрат до того, как прибыльность будет под угрозой.

Предположения и ограничения

Этот расчет является упрощенной линейной моделью и содержит несколько важных предположений:

- До налогов: Безубыточность рассчитывается до подоходного налога; она отражает операционную прибыль, а не прибыль после налогов.

- Один продукт (или фиксированный микс): Формула предполагает один продукт или постоянный микс продаж. С несколькими продуктами с разными маржами необходимо использовать средневзвешенную маржу вклада.

- Линейные затраты и цена: Предполагается, что цена за единицу, переменные затраты на единицу и общие постоянные затраты остаются постоянными в рассматриваемом диапазоне. В действительности скидки за объем, пошаговые затраты на мощность и изменения цен могут сдвинуть точку безубыточности.

- Затраты четко разделены: Некоторые затраты являются полупеременными и должны быть разделены на постоянные и переменные компоненты перед использованием.

Используйте анализ безубыточности как инструмент планирования и поддержки принятия решений наряду с анализом денежных потоков и анализом марж, а не как точный прогноз. Это общая образовательная информация, а не профессиональный финансовый совет; обратитесь к квалифицированному консультанту по вопросам, специфичным для вашего бизнеса.