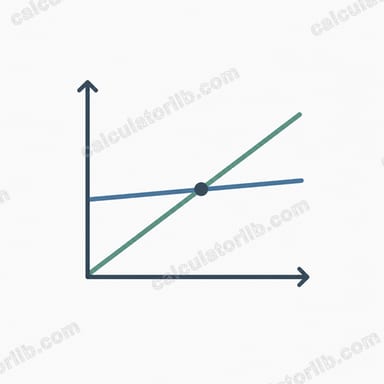

Что такое точка безубыточности?

Точка безубыточности — это объём продаж, при котором общая выручка в точности покрывает все затраты: бизнес не получает ни прибыли, ни убытка. Всё, что продано ниже этого порога, приносит убытки; каждая продажа сверх него уже работает на прибыль. Понимание точки безубыточности — один из ключевых шагов при назначении цены на товар, планировании бюджета и оценке того, стоит ли вообще запускать новое дело.

Как пользоваться калькулятором

Введите три значения: общие постоянные затраты (аренда, зарплаты, страховка и прочие расходы, которые не зависят от объёма производства), цену продажи за единицу и переменные затраты на единицу (материалы, упаковка, доставка и другие расходы, которые растут с каждой проданной единицей). Калькулятор мгновенно покажет, сколько единиц нужно продать, какой выручке это соответствует, а также маржинальную прибыль на единицу и коэффициент маржинальной прибыли.

Разбираем формулу

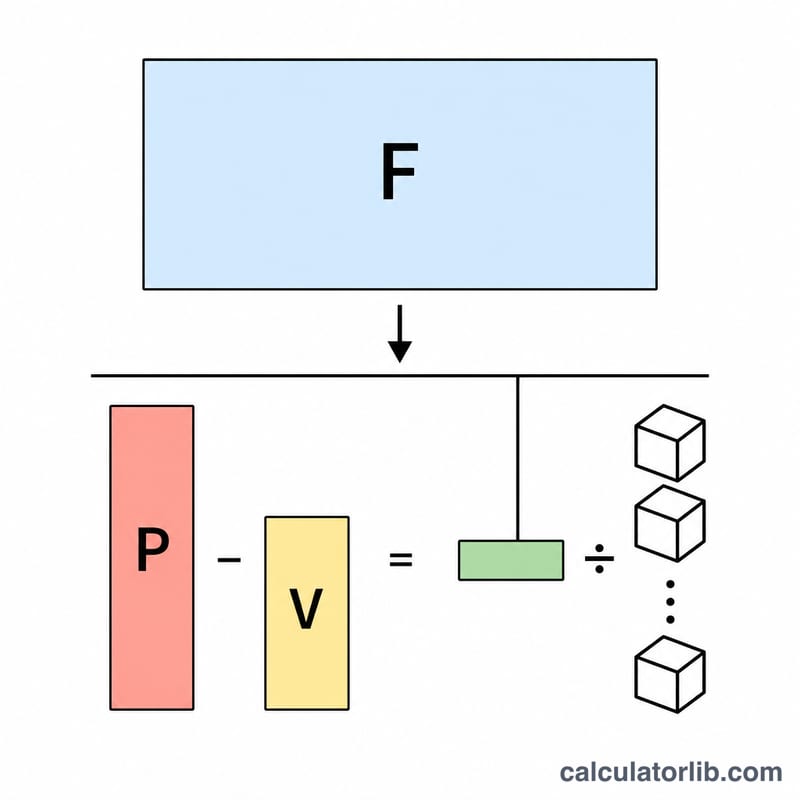

Сначала находим маржинальную прибыль — сумму, которую каждая продажа вносит в покрытие постоянных затрат: Маржинальная прибыль = Цена − Переменные затраты. Затем:

Точка безубыточности (единицы) = Постоянные затраты ÷ Маржинальная прибыль

Выручка в точке безубыточности = Количество единиц × Цена

Если маржинальная прибыль равна нулю или отрицательна, точки безубыточности не существует: каждая продажа не покрывает даже собственных переменных затрат.

Пример расчёта

Допустим, ваши постоянные затраты составляют $10 000, вы продаёте каждую единицу за $25, а переменные затраты на единицу — $15. Маржинальная прибыль = $25 − $15 = $10. Точка безубыточности в единицах = $10 000 ÷ $10 = 1000 единиц. Выручка в точке безубыточности = 1000 × $25 = $25 000. Коэффициент маржинальной прибыли = $10 ÷ $25 = 40 %.

Частые вопросы

Чем постоянные затраты отличаются от переменных? Постоянные затраты не меняются независимо от объёма производства (аренда, зарплаты). Переменные затраты растут с каждой произведённой единицей (сырьё, доставка).

Почему калькулятор не показывает результат? Если цена продажи меньше или равна переменным затратам, маржинальная прибыль становится нулевой или отрицательной — при такой цене бизнес никогда не выйдет в ноль.

Как снизить точку безубыточности? Сократите постоянные затраты, уменьшите переменные расходы на единицу или повысьте цену продажи — каждое из этих действий увеличивает маржинальную прибыль и уменьшает число единиц, которые нужно продать.

Интерпретация результата безубыточности

Результат безубыточности показывает минимальный уровень активности, который должен достичь ваш бизнес, прежде чем он начнёт приносить прибыль. Правильное его прочтение означает сравнение с тем, что вы реально продаёте.

- Единицы безубыточности — это количество единиц, которые вы должны продать, чтобы валовая маржа вклада равнялась постоянным затратам. Продажа ровно такого количества даёт нулевую прибыль; каждая единица сверх этого добавляет всю свою маржу вклада к прибыли.

- Выручка безубыточности — это эквивалент этого объёма в долларах продаж. Она полезна, когда вы продаёте смешанный ассортимент товаров и думаете в терминах выручки, а не количества единиц.

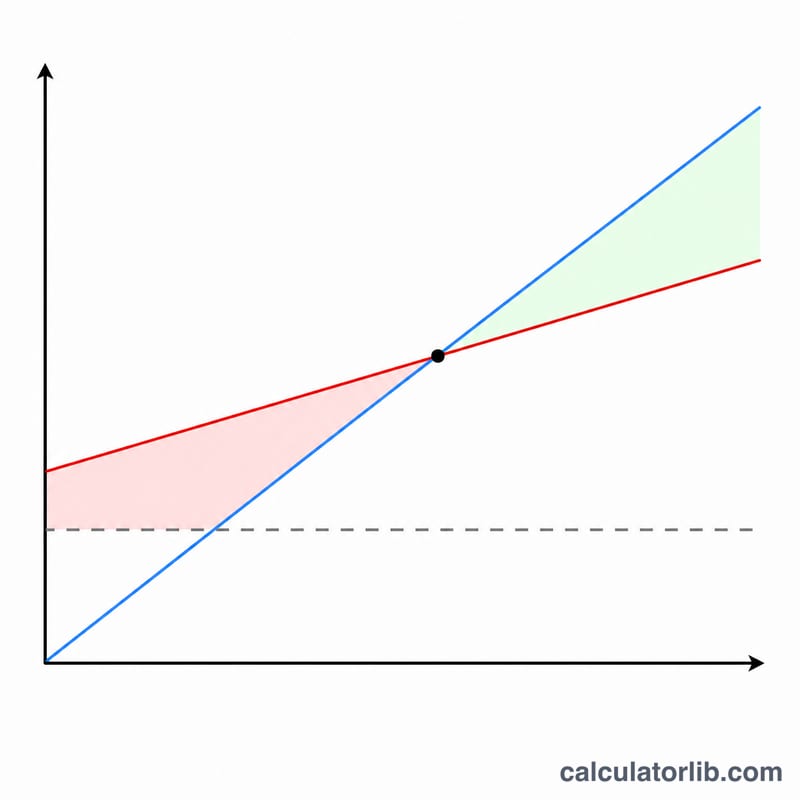

Запас прочности

Запас прочности измеряет, насколько текущие (или прогнозируемые) продажи находятся выше точки безубыточности:

$$\text{Запас прочности}=\text{Фактические продажи}-\text{Продажи безубыточности}$$Например, если бизнес достигает безубыточности при 214 286 долларов, а в настоящее время продаёт на 260 000 долларов, его запас прочности составляет 45 714 долларов — примерно 18% от продаж. Больший запас прочности означает, что выручка может упасть дальше, прежде чем бизнес начнёт нести убытки; тонкий запас указывает на большую уязвимость перед спадом.

Высокая и низкая безубыточность

Высокая точка безубыточности обычно отражает большие постоянные затраты и/или небольшую маржу вклада на единицу. Такие предприятия имеют высокий операционный рычаг: как только они преодолеют точку безубыточности, дополнительные продажи быстро перейдут в прибыль, но убытки также быстро накапливаются, если объём упадёт ниже необходимого. Упомянутый выше производитель с высокими постоянными затратами — типичный пример.

Низкая точка безубыточности отражает низкие постоянные затраты или высокую маржу вклада, как в консалтинговой компании. Такие предприятия быстрее достигают прибыльности и более устойчивы при снижении продаж, хотя каждая дополнительная единица может добавить меньше дополнительной прибыли относительно общей выручки.

Вы можете снизить точку безубыточности тремя способами: сократить постоянные затраты, повысить цену продажи или снизить переменную стоимость на единицу — каждый из этих методов увеличивает маржу вклада или уменьшает базу постоянных затрат, которую необходимо покрыть.

Это общая образовательная информация об анализе соотношения затрат, объёма и прибыли, а не персонализированный финансовый или деловой совет.