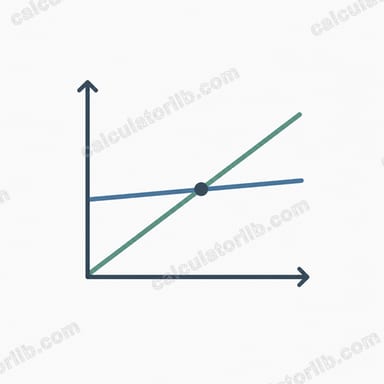

Başabaş Noktası Nedir?

Başabaş noktası, toplam gelirinizin toplam maliyetlerinize tam olarak eşit olduğu satış seviyesidir; yani ne kâr ne de zarar edersiniz. Bu noktanın altında para kaybedersiniz, üstünde ise her ek satış doğrudan kâra katkı sağlar. Başabaş noktanızı bilmek; bir ürünü fiyatlandırırken, bütçe planlarken veya yeni bir girişimin sürdürülebilir olup olmadığını değerlendirirken atabileceğiniz en kritik adımlardan biridir.

Bu Hesaplama Aracı Nasıl Kullanılır?

Üç değer girmeniz yeterli: toplam sabit giderleriniz (kira, maaşlar, sigorta ve üretim miktarına göre değişmeyen diğer giderler), birim satış fiyatınız ve birim değişken maliyetiniz (hammadde, ambalaj, kargo ve satılan her birimle birlikte artan diğer maliyetler). Araç, satmanız gereken adet sayısını, bunun karşılığındaki ciroyu, birim başına katkı payınızı ve katkı payı oranınızı anında hesaplar.

Formülün Açıklaması

Önce katkı payını buluyoruz; bu, her satışın sabit giderleri karşılamaya kattığı tutardır: Katkı Payı = Fiyat − Değişken Maliyet. Ardından:

Başabaş Adedi = Sabit Giderler ÷ Katkı Payı

Başabaş Cirosu = Başabaş Adedi × Fiyat

Katkı payı sıfır veya negatifse başabaş noktası oluşmaz; çünkü her satış kendi değişken maliyetini bile karşılayamıyor demektir.

Örnek Hesaplama

Diyelim ki sabit giderleriniz 10.000 $, her birimi 25 $'dan satıyorsunuz ve birim değişken maliyet 15 $. Katkı payı 25 $ − 15 $ = 10 $ olur. Başabaş adedi = 10.000 $ ÷ 10 $ = 1.000 adet. Başabaş cirosu = 1.000 × 25 $ = 25.000 $. Katkı payı oranı ise 10 $ ÷ 25 $ = %40'tır.

Başabaş Noktası Sonucunuzu Yorumlamak

Başabaş noktası sonucunuz, işletmeniz kar elde etmeye başlamadan önce ulaşması gereken asgari faaliyet düzeyini gösterir. Bunu doğru bir şekilde okumak, gerçekten sattığınız şeyle karşılaştırmak anlamına gelir.

- Başabaş birim, toplam katkı marjının sabit maliyetlere eşit olması için satmanız gereken birim sayısıdır. Tam bu kadar satış yapıldığında sıfır kar elde edilir; bunun ötesindeki her birim tam katkı marjını kara katsız.

- Başabaş geliri, bu hacmin satış dolarına eşdeğeridir. Çeşitli ürün karışımı sattığınız ve gelir cinsinden düşündüğünüz zaman faydalıdır.

Güvenlik marjı

Güvenlik marjı, mevcut (veya öngörülen) satışların başabaş noktasının ne kadar üzerinde olduğunu ölçer:

$$\text{Güvenlik Marjı}=\text{Gerçek Satışlar}-\text{Başabaş Satışları}$$Örneğin, bir işletme 214.286$ ile başabaş yapıyorsa ve şu anda 260.000$ satis yapıyorsa, güvenlik marjı 45.714$, yani satışların yaklaşık %18'idir. Daha geniş bir güvenlik marjı, işletme para kaybetmeye başlamadan önce gelirler daha da düşebileceği anlamına gelir; ince bir marj, gerileme dönemlerine karşı daha büyük bir açıklık işaret eder.

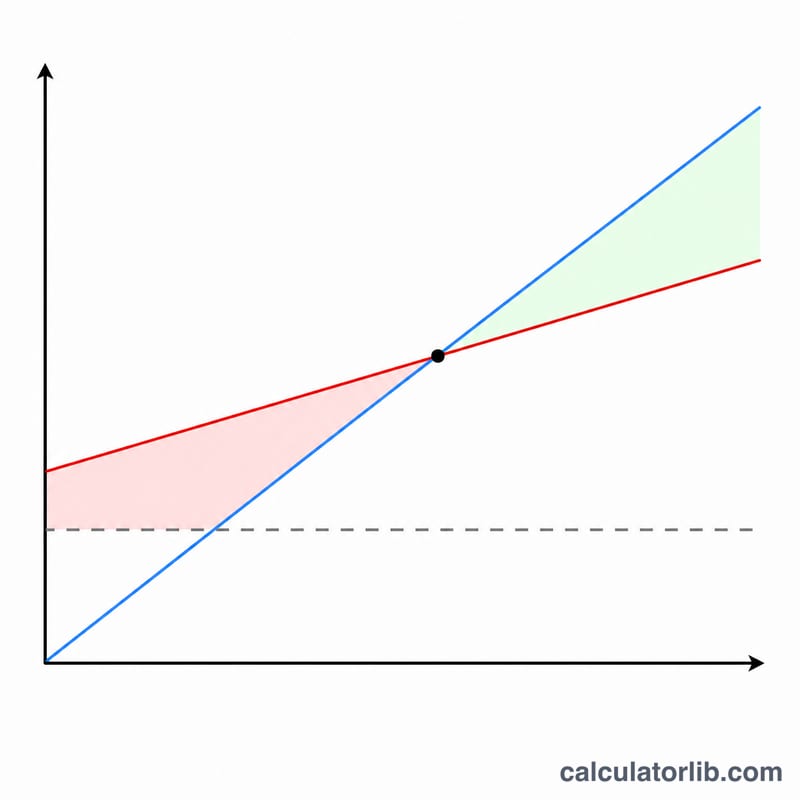

Yüksek ve düşük başabaş noktası

Yüksek başabaş noktası, genellikle büyük sabit maliyetleri ve/veya birim başına düşük katkı marjını yansıtır. Bu tür işletmeler yüksek işletme kaldıracına sahiptir: başabaş noktasını geçtikten sonra, ek satışlar hızla kâr marjına düşer, ancak hacim yetersiz kalırsa kayıplar da hızla artar. Yukarıdaki yüksek sabit maliyetli üretici tipik bir örnektir.

Düşük başabaş noktası, danışmanlık hizmetinde olduğu gibi, düşük sabit maliyetleri veya yüksek katkı marjını yansıtır. Bu işletmeler daha çabuk karlılığa ulaşırlar ve satışlar düştüğünde daha dayanıklıdırlar, ancak her ek birim, toplam gelire kıyasla nispeten daha az artımlı kâr sağlayabilir.

Başabaş noktanızı üç yolla düşürebilirsiniz: sabit maliyetleri azaltın, satış fiyatını yükseltin veya birim başına değişken maliyeti düşürün — bunların her biri katkı marjını genişletir veya karşılamanız gereken sabit maliyet tabanını küçültür.

Bu, maliyet-hacim-kâr analizi hakkında genel eğitim bilgisidir, kişiselleştirilmiş finansal veya işletme tavsiyesi değildir.

Sıkça Sorulan Sorular

Sabit ve değişken maliyetler nedir? Sabit maliyetler, ne kadar üretirseniz üretin değişmez (kira, maaşlar). Değişken maliyetler ise ürettiğiniz her birimle birlikte değişir (hammadde, kargo).

Hesaplama neden sonuç vermiyor? Satış fiyatı, birim değişken maliyete eşit veya ondan düşükse katkı payı sıfır ya da negatif olur; dolayısıyla işletme o fiyatla asla başabaşa ulaşamaz.

Başabaş noktamı nasıl düşürebilirim? Sabit giderleri azaltın, birim değişken maliyeti düşürün veya satış fiyatınızı yükseltin. Bunların her biri katkı payını artırır ve gereken adet sayısını azaltır.