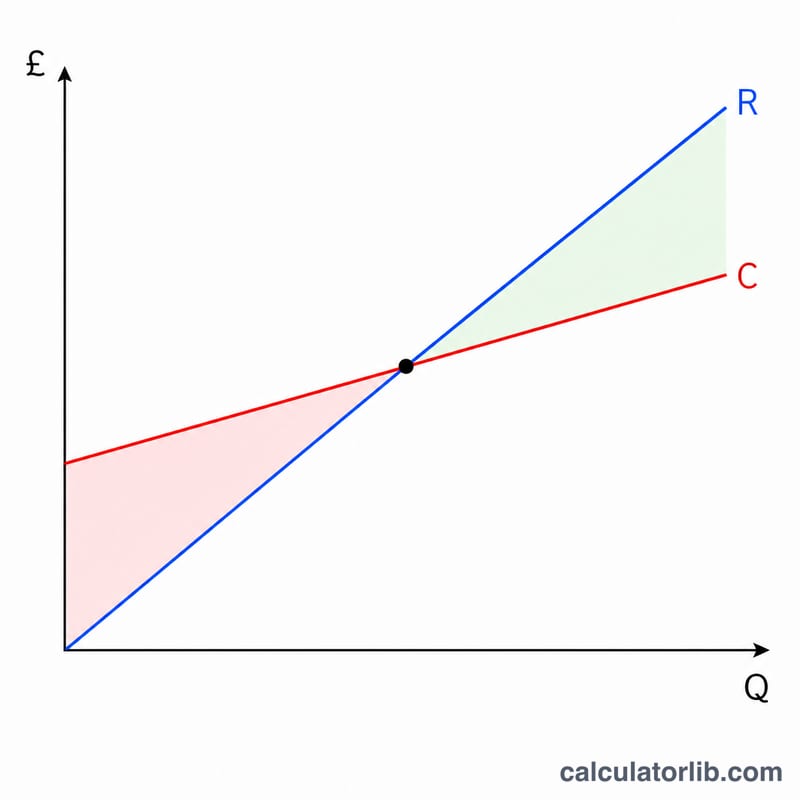

Başabaş Noktası Nedir?

Başabaş noktası, toplam gelirin toplam maliyete tam olarak eşit olduğu, yani kârın sıfır olduğu satış düzeyidir. Bu noktanın altında işletme zarar eder; üzerinde ise satılan her ek birim kâr getirir. Bu hesaplama aracı, toplam maliyetin satılan adetle birlikte doğrusal olarak arttığı standart maliyet-hacim-kâr modelini kullanır.

Bu Aracı Nasıl Kullanırsınız?

Toplam sabit maliyetinizi (kira, maaşlar, sigorta ve hacme göre değişmeyen diğer giderler), birim satış fiyatınızı ve birim başına değişken maliyeti (hammadde, ambalaj, birim başına işçilik) girin. Araç size başabaş miktarını adet olarak, buna karşılık gelen başabaş gelirini, birim başına katkı payını ve katkı payı oranını verir.

Formülün Açıklaması

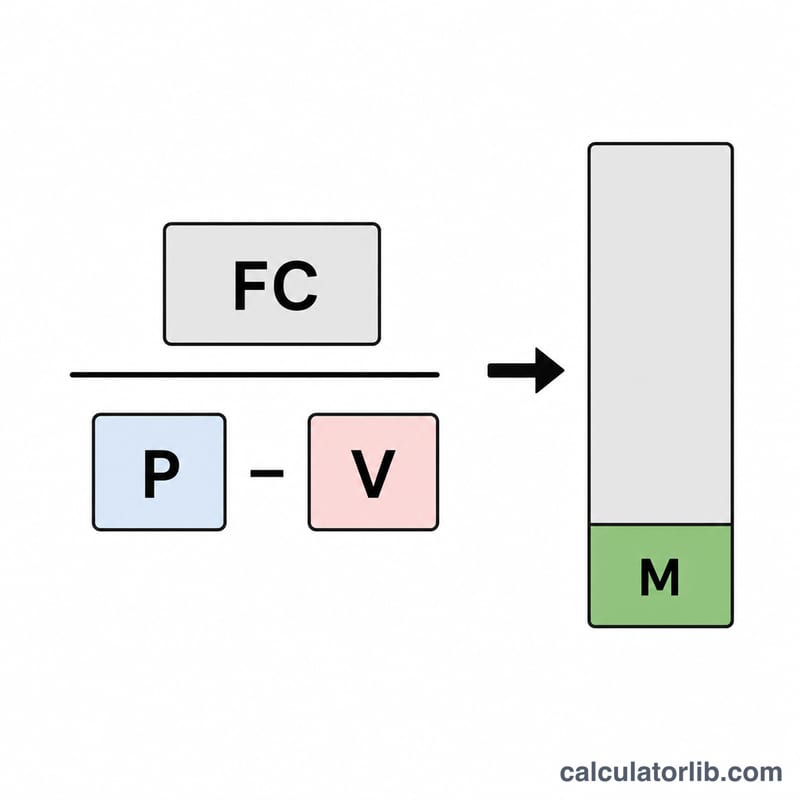

Başabaş adedi, sabit maliyetin birim başına katkı payına bölünmesiyle bulunur; katkı payı ise satış fiyatından değişken maliyetin çıkarılmasıyla elde edilir:

$$Q = \frac{\text{Sabit Maliyet}}{\text{Fiyat} - \text{Değişken Maliyet}}$$

Satılan her birim, katkı payı kadar tutarla sabit maliyetlerin karşılanmasına destek olur. Sabit maliyetlerin tamamını karşılamaya yetecek kadar birim satıldığında işletme başabaşa ulaşır. Eğer fiyat değişken maliyete eşitse katkı payı sıfır olur ve başabaş noktası oluşmaz.

Örnek Hesaplama

Diyelim ki sabit maliyet 10.000 $, satış fiyatı birim başına 25 $ ve değişken maliyet birim başına 15 $ olsun. Katkı payı \(25\,\$ - 15\,\$ = 10\,\$\) olur. Başabaş adedi:

$$\text{Başabaş adedi} = \frac{10{.}000\,\$}{10\,\$} = 1{.}000 \text{ birim}$$Başabaş geliri:

$$\text{Başabaş geliri} = 1{.}000 \times 25\,\$ = 25{.}000\,\$$$Katkı payı oranı ise:

$$\frac{10\,\$}{25\,\$} = \%40$$Sıkça Sorulan Sorular

Katkı payı nedir? Her birimin kendi değişken maliyetini karşıladıktan sonra sabit maliyetlere ve kâra katkı sağladığı tutardır (fiyat eksi değişken maliyet).

Fiyat değişken maliyetin altındaysa ne olur? Katkı payı negatif olur ve işletme her satışta para kaybeder; bu durumda pozitif bir başabaş noktası bulunmaz.

Vergiler dâhil mi? Hayır. Bu, basit bir doğrusal modele dayanan, vergi öncesi faaliyet başabaş hesabıdır. Hedef kâr düzeyine ulaşmak için istediğiniz kârı sabit maliyete ekleyerek gerekli satış düzeyini bulabilirsiniz.