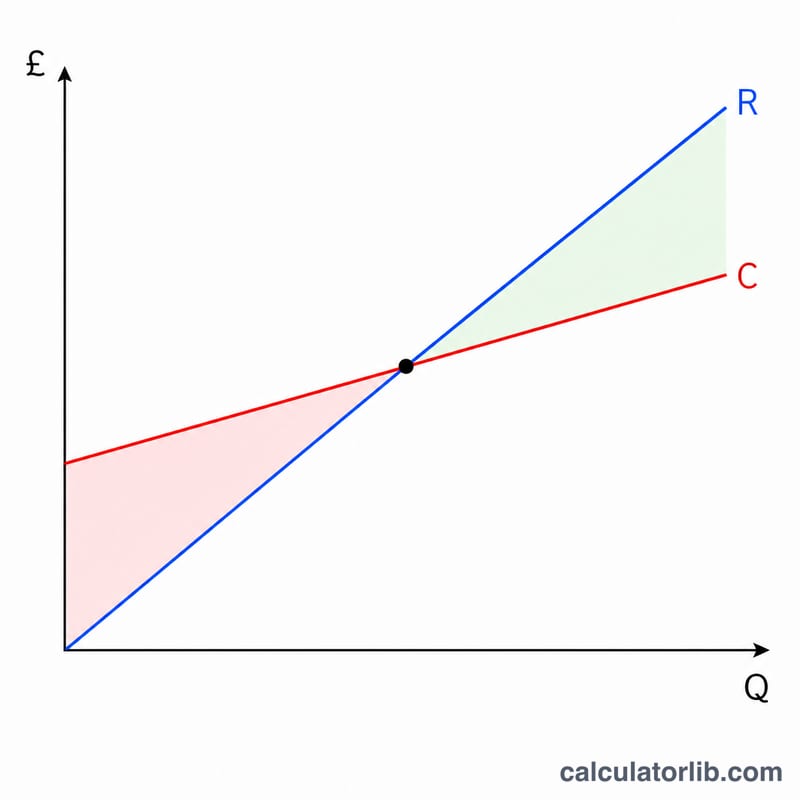

손익분기점이란?

손익분기점(BEP)은 총매출과 총비용이 정확히 일치해 이익이 0이 되는 판매 수준을 말합니다. 이 지점 아래에서는 손실이 발생하고, 이 지점을 넘어서면 한 개를 더 팔 때마다 이익이 쌓입니다. 이 계산기는 판매량이 늘어남에 따라 총비용이 직선으로 증가하는 표준적인 선형 CVP(비용-조업도-이익) 모델을 사용합니다.

사용 방법

총고정비(임대료, 급여, 보험료 등 판매량과 관계없이 일정하게 나가는 비용), 단위당 판매가, 단위당 변동비(재료비, 포장비, 개당 인건비 등)를 입력하세요. 그러면 손익분기점 수량(개수), 이에 대응하는 손익분기 매출액, 단위당 공헌이익, 그리고 공헌이익률을 한 번에 확인할 수 있습니다.

공식 풀이

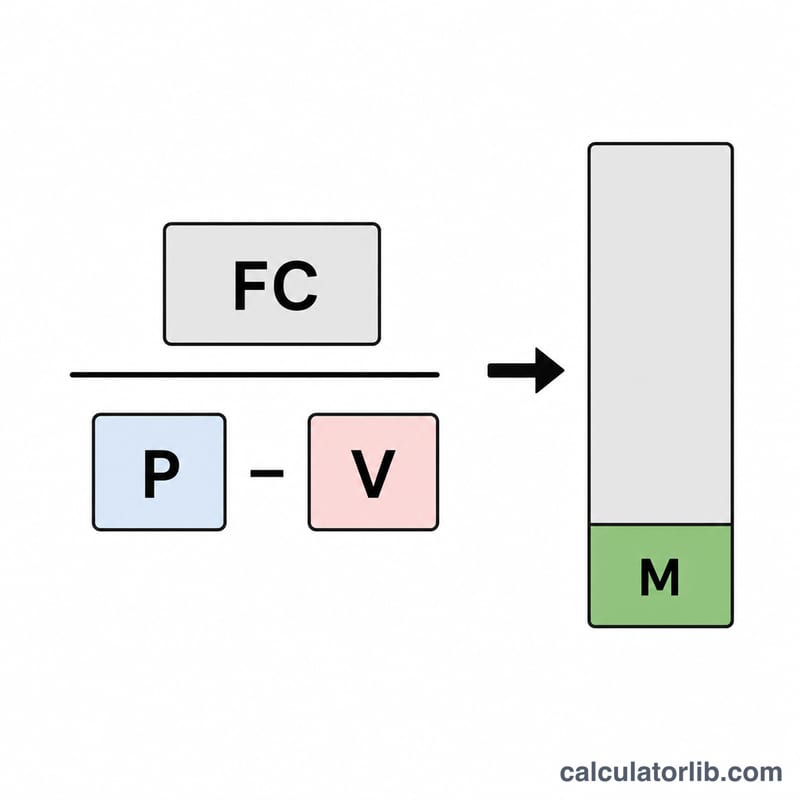

손익분기점 수량은 고정비를 단위당 공헌이익으로 나눈 값입니다. 여기서 공헌이익은 판매가에서 변동비를 뺀 금액을 뜻합니다.

$$\text{Break-Even Units} = \frac{\text{Fixed Cost}}{\text{Price/Unit} - \text{Variable Cost/Unit}}$$

판매되는 한 개 한 개가 자신의 공헌이익만큼 고정비를 메워 나갑니다. 충분한 수량이 팔려 고정비를 모두 회수하는 순간 기업은 손익분기점에 도달합니다. 만약 판매가와 변동비가 같다면 공헌이익이 0이 되어 손익분기점은 존재하지 않습니다.

계산 예시

고정비가 $10,000, 판매가가 개당 $25, 변동비가 개당 $15라고 가정해 봅시다. 공헌이익은 \(\$25 - \$15 = \$10\)입니다. 손익분기점 수량 $$= \frac{\$10{,}000}{\$10} = 1{,}000 \text{개}.$$ 손익분기 매출액 $$= 1{,}000 \times \$25 = \$25{,}000.$$ 공헌이익률은 \(\$10 / \$25 = 40\%\)입니다.

자주 묻는 질문

공헌이익이란 무엇인가요? 한 개를 팔았을 때 자기 변동비를 회수하고 남아서 고정비와 이익에 보태지는 금액(판매가 − 변동비)을 말합니다.

판매가가 변동비보다 낮으면 어떻게 되나요? 공헌이익이 마이너스가 되어 팔 때마다 손해를 보게 되므로, 양(+)의 손익분기점은 존재하지 않습니다.

세금도 반영되나요? 아니요. 이 계산은 단순 선형 모델에 기반한 세전 영업 손익분기점입니다. 목표 이익을 고정비에 더하면 원하는 이익을 달성하기 위한 목표 매출 수준을 구할 수 있습니다.