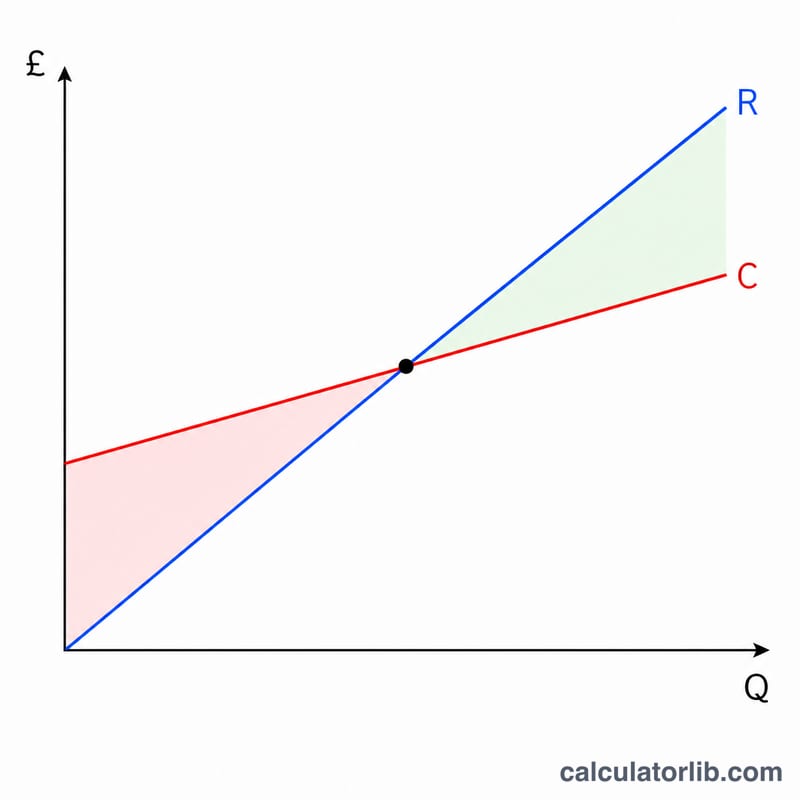

Điểm Hòa Vốn Là Gì?

Điểm hòa vốn là mức doanh số mà tại đó tổng doanh thu vừa đúng bằng tổng chi phí, nghĩa là lợi nhuận bằng không. Bán dưới mức này thì doanh nghiệp lỗ; vượt qua mức này thì mỗi đơn vị bán thêm đều mang lại lợi nhuận. Công cụ này áp dụng mô hình chi phí - sản lượng - lợi nhuận tuyến tính tiêu chuẩn, trong đó tổng chi phí tăng theo đường thẳng cùng với số lượng bán ra.

Cách Sử Dụng Công Cụ

Nhập tổng chi phí cố định (tiền thuê mặt bằng, lương nhân viên, bảo hiểm và các khoản chi không đổi theo sản lượng), giá bán mỗi đơn vị, và chi phí biến đổi mỗi đơn vị (nguyên vật liệu, đóng gói, nhân công tính theo từng sản phẩm). Công cụ sẽ cho bạn số lượng hòa vốn, doanh thu hòa vốn tương ứng, lãi trên biến phí (số dư đảm phí) mỗi đơn vị và tỷ lệ lãi trên biến phí.

Giải Thích Công Thức

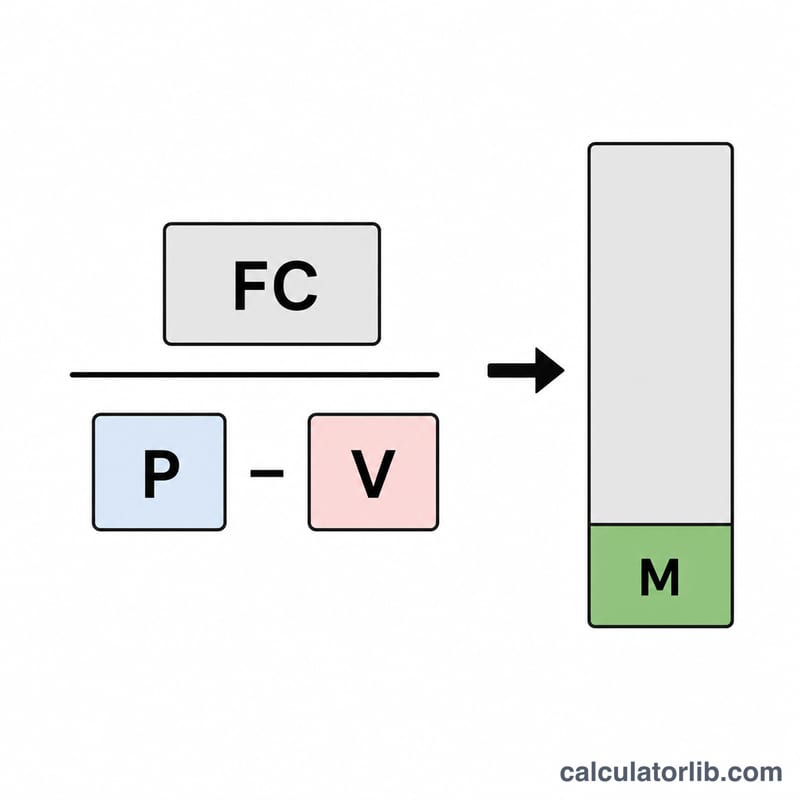

Số lượng hòa vốn bằng chi phí cố định chia cho lãi trên biến phí mỗi đơn vị, trong đó lãi trên biến phí là giá bán trừ đi chi phí biến đổi:

$$Q = \frac{\text{Chi Phí Cố Định}}{\text{Giá Bán} - \text{Chi Phí Biến Đổi}}$$Mỗi đơn vị bán ra đóng góp phần lãi của mình để bù đắp chi phí cố định. Khi bán đủ số lượng để trang trải toàn bộ chi phí cố định, doanh nghiệp đạt điểm hòa vốn. Nếu giá bán bằng đúng chi phí biến đổi thì lãi trên biến phí bằng không và không tồn tại điểm hòa vốn.

Ví Dụ Minh Họa

Giả sử chi phí cố định là 10.000 USD, giá bán là 25 USD/đơn vị và chi phí biến đổi là 15 USD/đơn vị. Lãi trên biến phí là \(25 - 15 = 10\) USD. Số lượng hòa vốn:

$$Q = \frac{10{,}000}{10} = 1{,}000 \text{ đơn vị}$$Doanh thu hòa vốn \(= 1{,}000 \times 25 = 25{,}000\) USD. Tỷ lệ lãi trên biến phí là \(\frac{10}{25} = 40\%\).

Câu Hỏi Thường Gặp

Lãi trên biến phí là gì? Đó là phần mà mỗi đơn vị đóng góp để bù đắp chi phí cố định và tạo ra lợi nhuận sau khi đã trang trải chi phí biến đổi của chính nó (giá bán trừ chi phí biến đổi).

Nếu giá bán thấp hơn chi phí biến đổi thì sao? Lãi trên biến phí sẽ âm và doanh nghiệp lỗ ở mỗi lần bán, nên không có điểm hòa vốn dương.

Công cụ này có tính thuế không? Không. Đây là điểm hòa vốn hoạt động trước thuế dựa trên mô hình tuyến tính đơn giản. Hãy cộng thêm mức lợi nhuận mong muốn vào chi phí cố định để tìm mức doanh số đạt lợi nhuận mục tiêu.