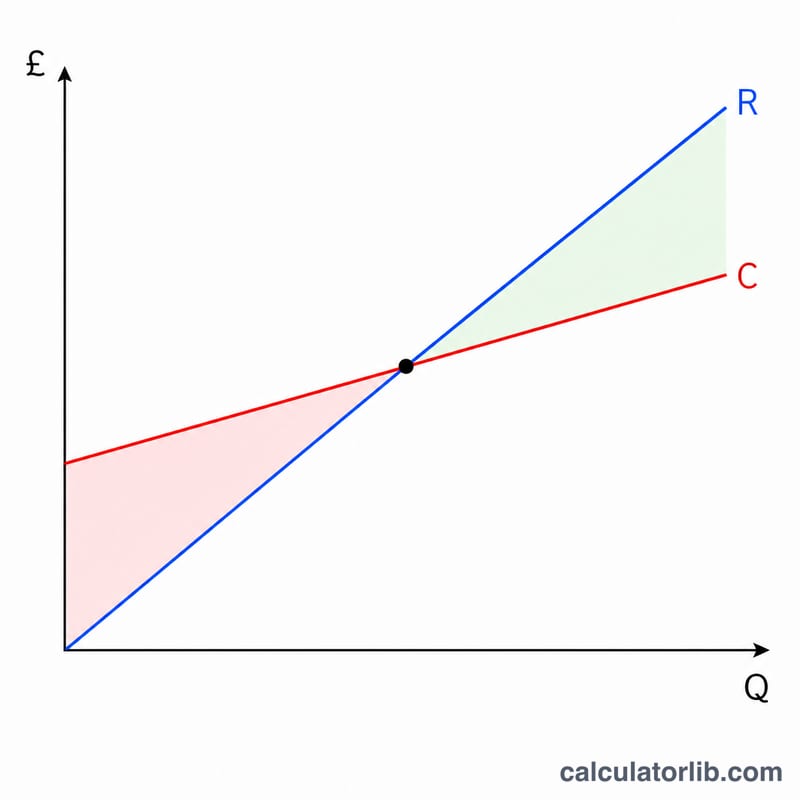

損益分岐点とは?

損益分岐点とは、総売上高と総費用がちょうど一致して利益がゼロになる売上水準のことです。この点を下回ると赤字となり、上回ると販売する商品1個ごとに利益が生まれます。本ツールは、販売数量の増加に応じて総費用が直線的に増えていく、標準的な線形CVP(原価・営業量・利益)モデルにもとづいて計算します。

この計算ツールの使い方

総固定費(家賃・人件費・保険料など、販売量に左右されない費用)、商品1個あたりの販売価格、そして1個あたりの変動費(材料費・梱包費・出来高制の人件費など)を入力してください。すると、損益分岐点となる販売数量、対応する損益分岐点売上高、1個あたりの限界利益、そして限界利益率が表示されます。

計算式の解説

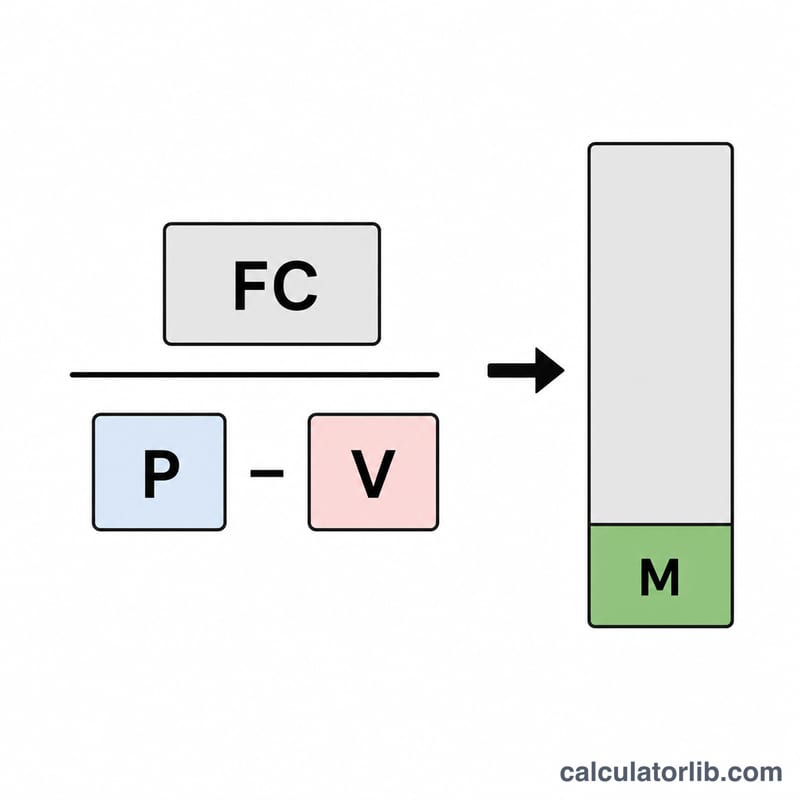

損益分岐点の販売数量は、固定費を1個あたりの限界利益で割って求めます。限界利益とは、販売価格から変動費を差し引いた金額です。

$$\text{販売数量} = \frac{\text{固定費}}{\text{販売価格} - \text{変動費}}$$

商品が1個売れるたびに、その限界利益分だけ固定費の回収に充てられていきます。販売数量が増えてすべての固定費を回収しきると、ちょうど損益分岐点に達します。なお、販売価格と変動費が同額の場合は限界利益がゼロとなり、損益分岐点は存在しません。

計算例

固定費が10,000ドル、販売価格が1個あたり25ドル、変動費が1個あたり15ドルだとします。限界利益は \(25 - 15 = 10\) ドル です。損益分岐点の販売数量は $$10{,}000 \div 10 = 1{,}000 \text{ 個}$$ 損益分岐点売上高は $$1{,}000 \times 25 = 25{,}000 \text{ ドル}$$ となります。限界利益率は $$10 \div 25 = 40\%$$ です。

よくある質問

限界利益とは何ですか? 商品1個の変動費を回収したうえで、固定費の回収と利益に貢献する金額のことです(販売価格 − 変動費で求めます)。

販売価格が変動費を下回る場合はどうなりますか? 限界利益がマイナスになり、売れば売るほど損失が膨らむため、プラスの損益分岐点は存在しません。

税金は考慮されていますか? いいえ。本ツールはシンプルな線形モデルにもとづく税引前の営業損益分岐点を算出します。目標利益を上乗せした売上水準を知りたい場合は、固定費に目標利益額を加えて計算してください。