定額法による減価償却とは?

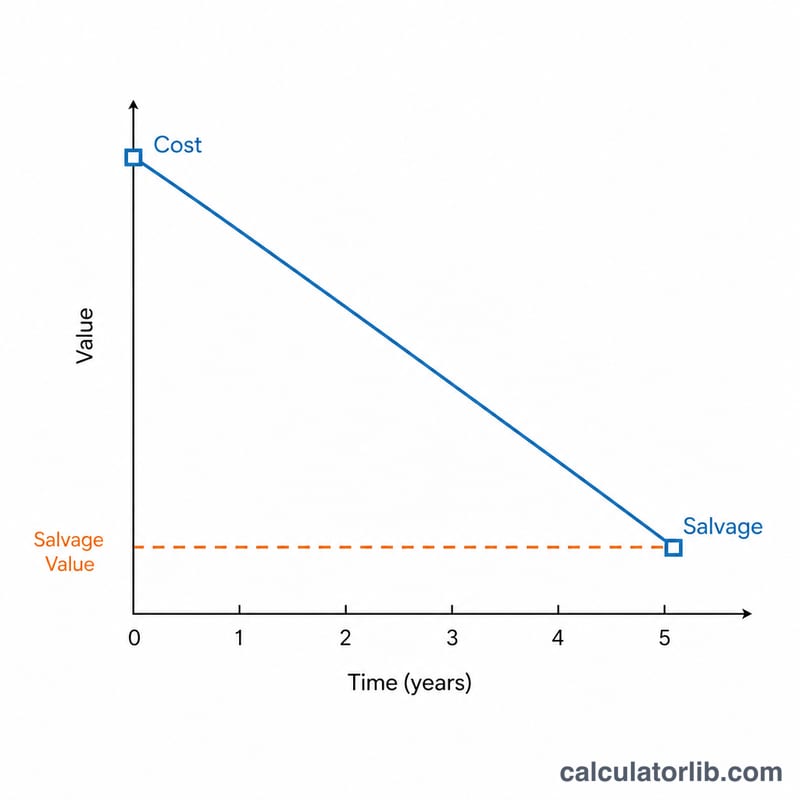

定額法(直線法)は、固定資産の取得原価を耐用年数にわたって均等に費用配分する方法です。毎年同じ金額を減価償却費として計上し、資産の帳簿価額を取得原価から残存価額(処分価額)まで少しずつ引き下げていきます。会計実務において最もシンプルで、広く使われている償却方法です。

この計算ツールの使い方

取得原価、耐用年数到来時に見込まれる残存価額、耐用年数(年)、そして経過年数(t)を入力してください。本ツールは、毎期一定の年間償却費、これまでの減価償却累計額、そして残りの帳簿価額を算出します。

計算式の解説

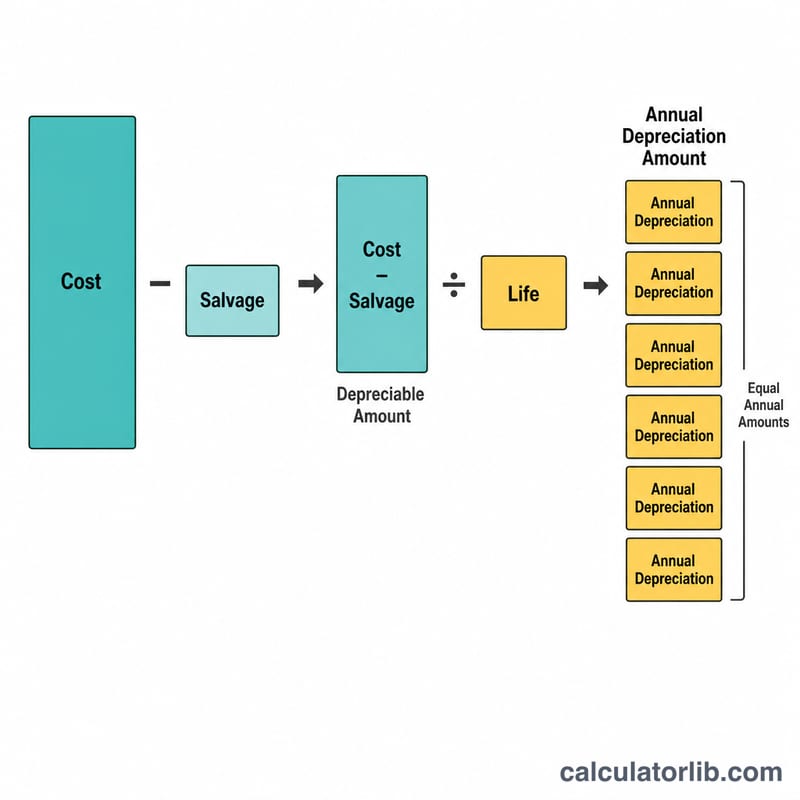

償却対象額(償却ベース)は、取得原価から残存価額を差し引いた金額です。これを耐用年数で割ると、年間の減価償却費が求められます。

$$D = \frac{\text{取得原価} - \text{残存価額}}{\text{耐用年数}}$$この年間償却費に経過年数を掛けると減価償却累計額が、取得原価からそれを差し引くと帳簿価額が算出できます。

$$V(t) = \text{取得原価} - D \times t$$

計算例

取得原価10,000、残存価額1,000、耐用年数5年の機械を考えてみましょう。年間の減価償却費は $$\frac{10{,}000 - 1{,}000}{5} = 1{,}800$$ となります。2年経過後の減価償却累計額は3,600となり、帳簿価額は $$10{,}000 - 3{,}600 = 6{,}400$$ です。

よくある質問(FAQ)

帳簿価額が残存価額を下回ることはありますか?

定額法による会計処理では、資産を残存価額より下回って償却することはありません。経過年数tが耐用年数に達した時点で償却を止めます。

残存価額とは何ですか?

耐用年数の終了時に、その資産を売却した場合に見込まれる金額のことで、処分価額とも呼ばれます。

この方法は税務上認められますか?

税務上の取り扱いは国によって異なります。多くの税制では加速度償却(定率法など)が採用される場合もあるため、申告前に各国・各地域のルールをご確認ください。なお、日本では税法上、定額法・定率法のいずれも認められていますが、適用には所定の手続きや要件があります。