Doğrusal amortisman nedir?

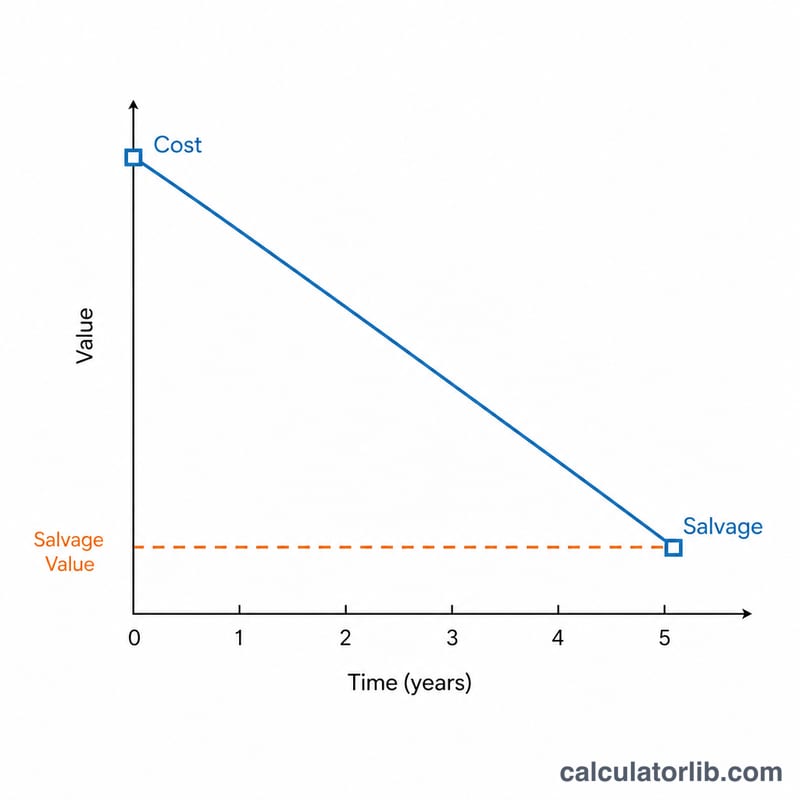

Doğrusal (normal) amortisman, bir duran varlığın maliyetini faydalı ömrü boyunca eşit şekilde dağıtır. Her yıl aynı tutarda gider kaydedilir ve varlığın defter değeri başlangıçtaki maliyetinden hurda (kalıntı) değerine doğru kademeli olarak azalır. Muhasebede en basit ve en yaygın kullanılan amortisman yöntemidir. Türkiye'de bu yöntem Vergi Usul Kanunu kapsamında "normal amortisman" olarak adlandırılır.

Hesaplama aracı nasıl kullanılır?

Varlığın maliyetini, faydalı ömrünün sonunda beklenen hurda değerini, yıl cinsinden faydalı ömrünü ve üzerinden kaç yıl geçtiğini (\(t\)) girin. Hesaplayıcı; sabit yıllık amortisman tutarını, bugüne kadar birikmiş amortismanı ve kalan net defter değerini gösterir.

Formül açıklaması

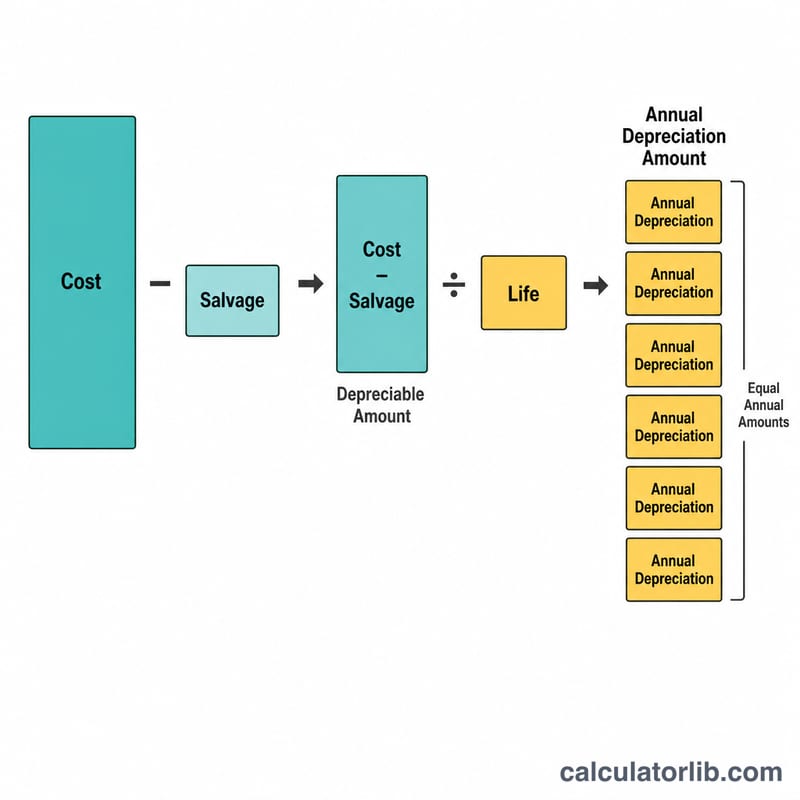

Amortismana tabi tutar, maliyetten hurda değerinin çıkarılmasıyla bulunur. Bu tutarı faydalı ömre bölmek yıllık amortisman giderini verir:

$$A = \frac{\text{Maliyet} - \text{Hurda Değer}}{\text{Ömür}}$$Bunu geçen yıl sayısıyla çarpınca birikmiş amortismana, maliyetten bu tutarı çıkarınca da defter değerine ulaşırsınız:

$$D(t) = \text{Maliyet} - A \times t$$

Örnek hesaplama

Bir makinenin maliyeti 10.000, hurda değeri 1.000 ve faydalı ömrü 5 yıl olsun. Yıllık amortisman \((10.000 - 1.000) / 5 = 1.800\) yılda 1.800 olur. 2 yıl sonunda birikmiş amortisman 3.600'e ulaşır ve geriye \(10.000 - 3.600 = 6.400\) tutarında defter değeri kalır.

Sıkça sorulan sorular

Defter değeri hurda değerinin altına inebilir mi? Doğrusal amortisman yönteminde bir varlık hurda değerinin altına indirilmemelidir; bu nedenle \(t\) değeri faydalı ömre ulaştığında amortismana son verin.

Hurda değer nedir? Varlığın faydalı ömrünün sonunda satılabileceği tahmini tutardır; kalıntı değer olarak da adlandırılır.

Bu yöntem vergi açısından geçerli mi? Kurallar ülkeden ülkeye değişir. Türkiye'de normal amortisman kabul gören bir yöntemdir; ancak birçok vergi sisteminde hızlandırılmış (azalan bakiyeler) yöntemler de kullanılır. Beyanname vermeden önce ülkenizdeki güncel mevzuatı kontrol edin.