Bu hesaplayıcı ne işe yarar?

Geçerli ülke: Amerika Birleşik Devletleri. Bu araç, ABD Vergi Dairesi (IRS) tarafından kullanılan MACRS (Modified Accelerated Cost Recovery System) doğrusal yöntemini ay ortası kuralıyla birlikte uygular. Konut amaçlı kiralık ve konut dışı gayrimenkullerin federal gelir vergisi için amortismanını hesaplamakta kullanılır ve IRS Form 4562 ile beyan edilir. Hesaplayıcı; ilk yıl amortismanını, tam yıl yıllık tutarını, son kısmi yıl tutarını ve isteğe bağlı olarak yıl yıl ayrıntılı tabloyu verir. ABD dışındaki kullanıcılar bu aracı yalnızca ABD vergi mevzuatına yönelik bir referans olarak değerlendirmelidir; Türkiye'deki amortisman kuralları (örneğin VUK kapsamındaki oranlar ve yöntemler) farklıdır.

Nasıl kullanılır?

Amortismana tabi maliyet bedelini girin — yalnızca binanın (yapının) değerini, çünkü arsa hiçbir zaman amortismana tabi değildir. Ardından IRS faydalı ömür süresini seçin: konut amaçlı kiralık gayrimenkul için 27,5 yıl, 12 Mayıs 1993 sonrası hizmete alınan konut dışı gayrimenkul için 39 yıl, daha önce hizmete alınan konut dışı gayrimenkul için 31,5 ve ADS tercihi için 40. Gayrimenkulün hizmete alındığı ay ve yılı belirleyin, sonra yalnızca özet tutarları mı yoksa eksiksiz tabloyu mu görmek istediğinizi seçin. MACRS, hurda değerini sıfır kabul eder, dolayısıyla maliyetin tamamı 0 dolara kadar amortismana tabi tutulur.

Formül açıklaması

MACRS kapsamındaki gayrimenkuller her zaman doğrusal yöntemle amortismana tabi tutulur. Tam yıllık tutar basitçe Maliyet Bedeli ÷ N olarak hesaplanır.

$$D = \frac{\text{Cost Basis}}{N}$$

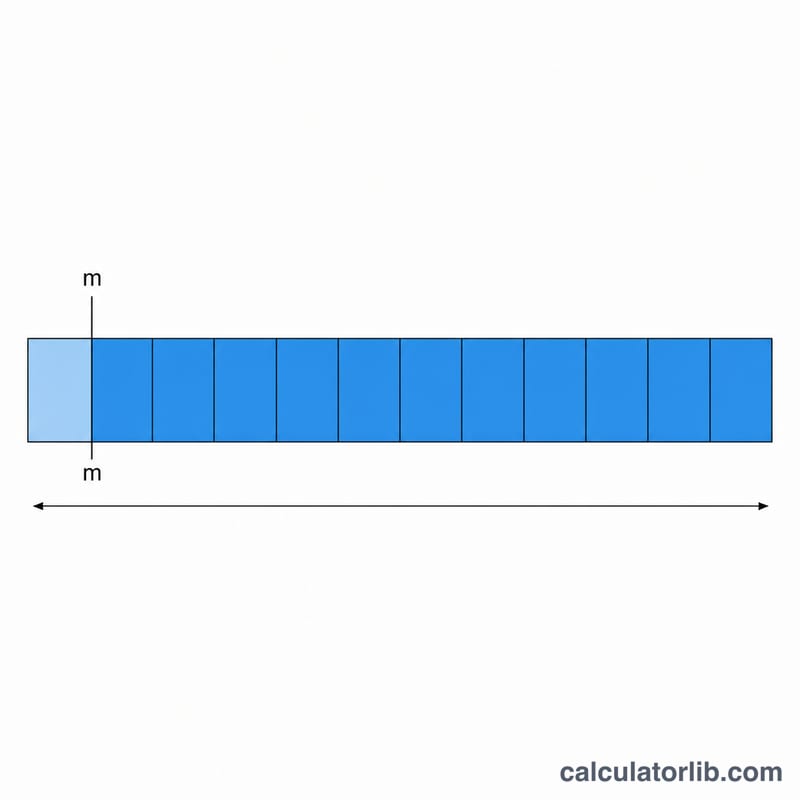

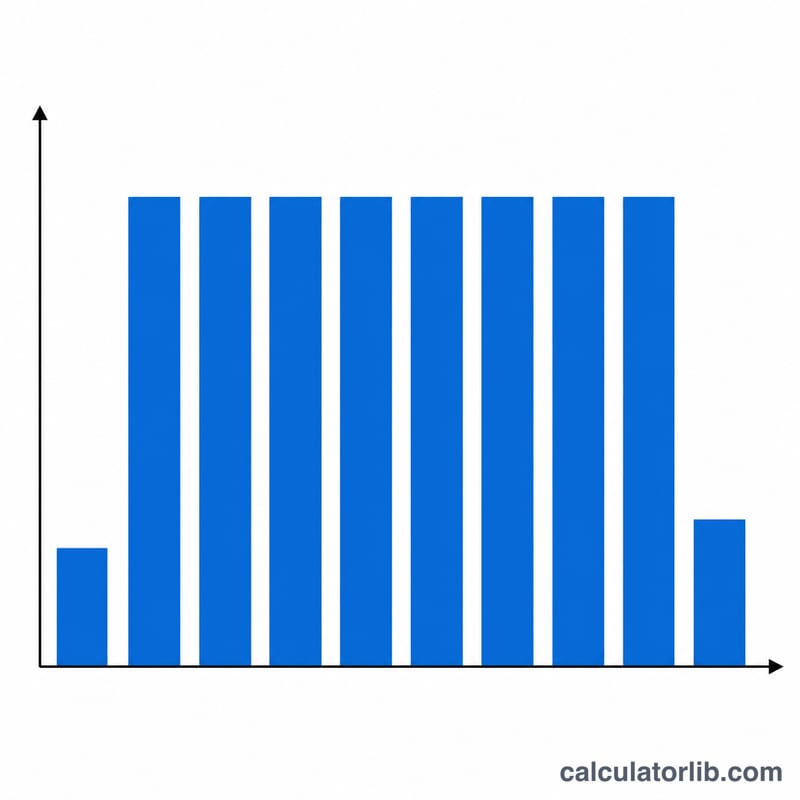

Ay ortası kuralı, gayrimenkulü hizmete alındığı ayın ortasında devreye girmiş gibi kabul eder; bu nedenle ilk vergi yılı tam yılın yalnızca \((12{,}5 - m)/12\)'sini alır (\(m\), ay numarasıdır; 1 = Ocak).

$$D_0 = \frac{\text{Cost Basis}}{N} \times \frac{12.5 - m}{12}$$

Ocak için 11,5/12, Aralık için 0,5/12 olur. İlk yıl kısmi olduğundan, amortisman son bir kısmi yıla taşar; bu iki kısmi yıl birlikte tam bir yıl eder. Böylece tablo ceil(N) + 1 takvim yılına yayılır ve tutarların toplamı tam olarak maliyet bedeline eşit olur.

Örnek hesaplama

Maliyet bedeli 275.000 dolar, konut amaçlı kiralık (27,5 yıl), Haziran 2020'de hizmete alınmış. Tam yıllık tutar:

$$\frac{275{,}000}{27{,}5} = 10{,}000 \text{ dolar}$$

İlk yıl oranı:

$$\frac{12.5 - 6}{12} = 0{,}541667$$

dolayısıyla 2020 amortismanı:

$$10{,}000 \times 0{,}541667 = 5{,}416{,}67 \text{ dolar}$$

2021–2046 yılları her biri 10.000 dolar alır (26 yıl = 260.000 dolar) ve son yıl 2047, kalan 9.583,33 doları alır. Toplam = 5.416,67 + 260.000 + 9.583,33 = 275.000 dolar.

Sıkça Sorulan Sorular

Maliyet bedeline arsayı dahil etmeli miyim? Hayır. Önce arsa değerini çıkarın; yalnızca bina/yapı amortismana tabidir.

Ocak ayında başlasam bile neden kısmi yıl sayılıyor? Ay ortası kuralı, gayrimenkulü ayın ortasında hizmete alınmış sayar; bu yüzden Ocak bile yılın yalnızca 11,5/12'sini verir ve küçük bir tutar sonraki yıla taşar.

Gayrimenkulde azalan bakiye yöntemi hiç uygulanır mı? Hayır. MACRS kapsamındaki gayrimenkuller her zaman doğrusal yöntemle amortismana tabidir; yalnızca faydalı ömür süresi değişir.