Что считает этот калькулятор

Юрисдикция: США. Инструмент реализует американский линейный метод амортизации по системе IRS MACRS (Modified Accelerated Cost Recovery System) с конвенцией mid-month («середина месяца»). По этим правилам в США амортизируют жилую арендную и нежилую (коммерческую) недвижимость для целей федерального подоходного налога — данные отражаются в форме IRS Form 4562. Калькулятор показывает амортизацию за первый год, полную годовую сумму, остаточную сумму последнего (неполного) года и при желании — полный график по годам. Если вы не являетесь налогоплательщиком США, рассматривайте этот инструмент исключительно как справку по американскому налоговому праву: в России и других странах правила амортизации иные.

Как пользоваться

Введите амортизируемую базу стоимости (cost basis) — только стоимость здания (улучшений), потому что земля не амортизируется никогда. Выберите срок полезного использования по правилам IRS: 27,5 года для жилой арендной недвижимости, 39 лет для нежилой недвижимости, введённой в эксплуатацию после 12 мая 1993 года, 31,5 для более ранней нежилой недвижимости и 40 при выборе системы ADS. Укажите месяц и год ввода объекта в эксплуатацию, затем решите, показать только основные суммы или полный график. MACRS исходит из нулевой ликвидационной стоимости, поэтому вся база списывается до $0.

Как работает формула

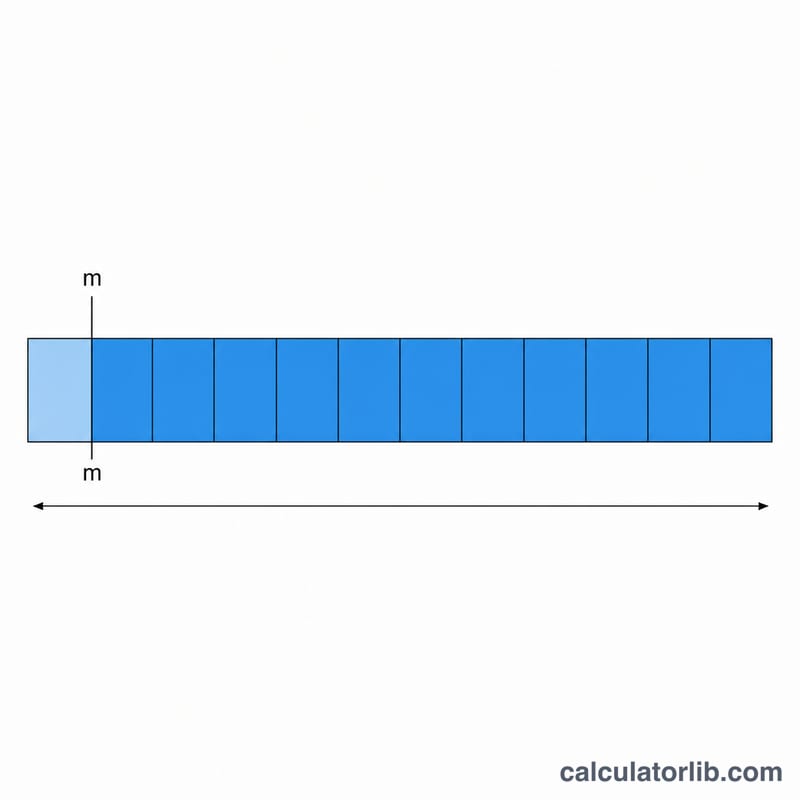

Недвижимость по системе MACRS всегда амортизируется линейно. Полная годовая сумма — это просто $$D = \frac{\text{Cost Basis}}{N}$$ Конвенция mid-month считает, что объект введён в эксплуатацию в середине своего месяца, поэтому в первый налоговый год начисляется только \((12{,}5 - m)/12\) от полного года, где \(m\) — номер месяца (1 = январь):

$$D_0 = \frac{\text{Cost Basis}}{N} \times \frac{12.5 - m}{12}$$

Январь даёт \(11{,}5/12\), декабрь — \(0{,}5/12\). Поскольку первый год неполный, амортизация «перетекает» в дополнительный неполный год в конце; вместе два неполных года складываются в один полный, поэтому график охватывает \(\lceil N \rceil + 1\) календарных лет, а сумма всех начислений в точности равна базе стоимости.

Разбор примера

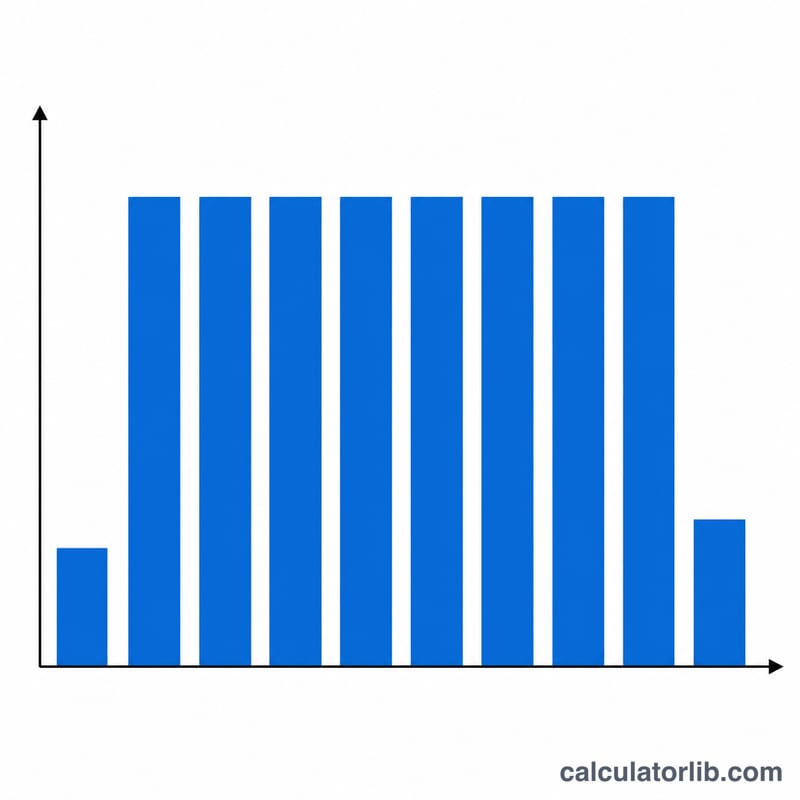

База стоимости $275 000, жилая арендная недвижимость (27,5 года), введена в эксплуатацию в июне 2020 года. Полная годовая сумма = \(275\,000 \div 27{,}5 =\) $10 000. Доля первого года = \((12{,}5 - 6)/12 = 0{,}541667\), поэтому амортизация за 2020 год:

$$\$10\,000 \times 0{,}541667 = \$5\,416{,}67$$

С 2021 по 2046 год списывается по $10 000 (26 лет = $260 000), а в последний 2047 год — остаток $9 583,33. Итого = \(5\,416{,}67 + 260\,000 + 9\,583{,}33 = \$275\,000\).

Частые вопросы

Нужно ли включать землю в базу стоимости? Нет. Сначала вычтите стоимость земли — амортизируется только здание и улучшения.

Почему даже старт в январе считается неполным годом? Конвенция mid-month считает объект введённым в эксплуатацию в середине месяца, поэтому январь даёт лишь \(11{,}5/12\) года, а небольшая часть переносится на завершающий год.

Применяется ли к недвижимости метод уменьшаемого остатка? Нет. Недвижимость по MACRS всегда амортизируется линейно — меняется только срок полезного использования.