Что такое линейный способ амортизации?

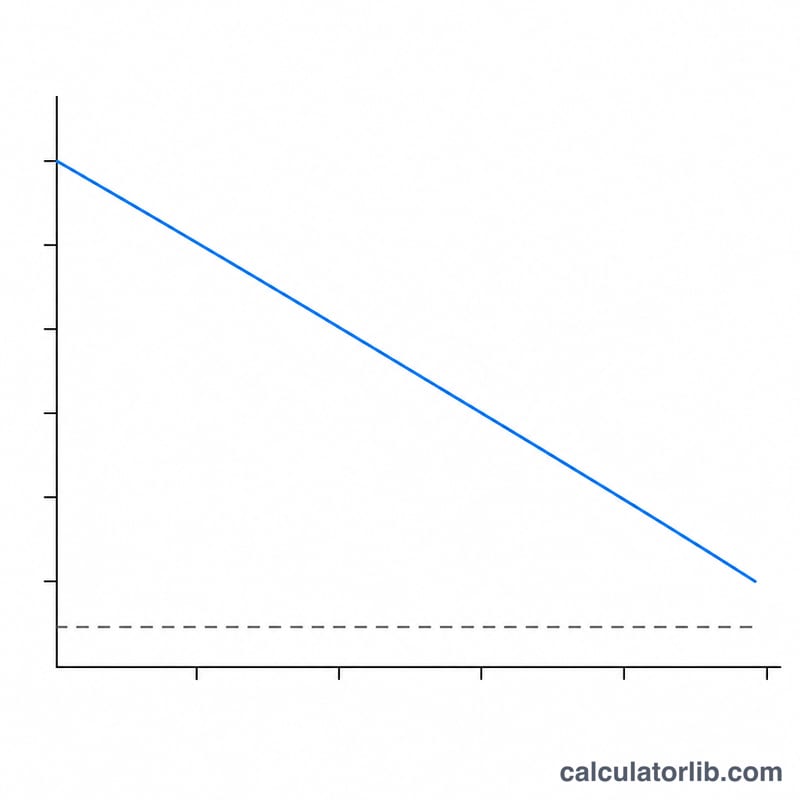

Линейная амортизация — самый простой и распространённый способ списания стоимости основного средства в течение срока его полезного использования. Вместо того чтобы относить на расходы всю покупку в год приобретения, вы распределяете одинаковую сумму на каждый год эксплуатации актива. В результате получается ровный и предсказуемый расход, который легко закладывать в бюджет и который из года в год одинаково отражается в отчёте о финансовых результатах и в балансе.

Как пользоваться калькулятором

Введите три значения: стоимость актива (полная цена покупки плюс все затраты на доведение его до состояния, пригодного к использованию), ликвидационную стоимость (предполагаемую цену перепродажи или стоимость лома в конце срока службы) и срок полезного использования в годах. Калькулятор сразу покажет годовую сумму амортизации, эквивалентную ежемесячную величину, общую амортизируемую базу и годовую норму амортизации в процентах от стоимости.

Разбор формулы

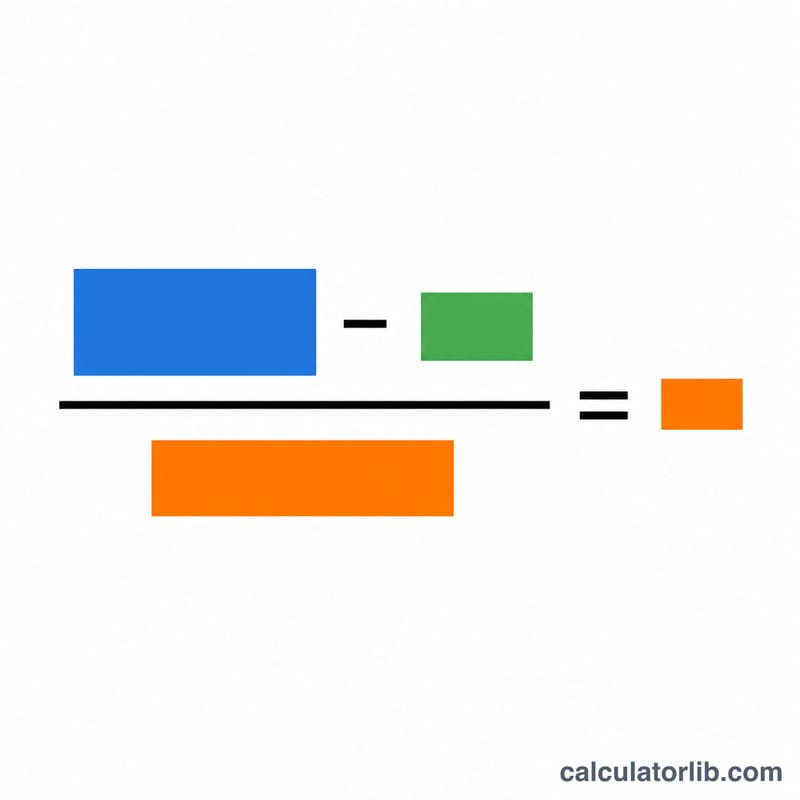

Основное уравнение выглядит так: $$\text{Годовая амортизация} = \frac{\text{Стоимость} - \text{Ликвидационная стоимость}}{\text{Срок полезного использования}}$$ Числитель «Стоимость − Ликвидационная стоимость» называют амортизируемой базой — это та часть стоимости актива, которая действительно будет «израсходована». Разделив базу на количество лет, вы получаете постоянную годовую сумму. Поскольку эта величина не меняется год от года, способ и называют «линейным».

Пример расчёта

Допустим, компания покупает станок за 10 000 $ и рассчитывает продать его за 1 000 $ через 5 лет. Амортизируемая база составит $$10\,000\ \$ - 1\,000\ \$ = 9\,000\ \$$$ Разделив на 5 лет, получаем 1 800 $ амортизации в год, или 150 $ в месяц. Годовая норма равна \(1\,800\ \$ \div 10\,000\ \$ = 18\%\) от первоначальной стоимости в год.

Частые вопросы

Может ли ликвидационная стоимость быть нулевой? Да. Если вы считаете, что в конце срока службы актив не будет иметь ценности, введите 0 — тогда амортизируемой базой станет вся его стоимость.

Что такое срок полезного использования? Это предполагаемое количество лет, в течение которых актив остаётся производительным. Налоговые органы и стандарты бухгалтерского учёта часто публикуют рекомендованные сроки службы для разных групп активов (в России, например, применяются амортизационные группы по Налоговому кодексу и ОКОФ).

Чем линейный способ отличается от способа уменьшаемого остатка? При линейном способе каждый год списывается одинаковая сумма, тогда как методы уменьшаемого остатка переносят бо́льшую часть расходов на первые годы. Линейный способ предпочтителен, когда актив приносит пользу равномерно на протяжении всего срока службы.