정액법 감가상각이란?

정액법(定額法)은 유형자산의 취득원가를 내용연수에 걸쳐 배분하는 가장 단순하면서도 가장 널리 쓰이는 감가상각 방법입니다. 자산을 구입한 해에 전체 비용을 한꺼번에 처리하지 않고, 자산을 사용하는 모든 기간에 동일한 금액을 나누어 비용으로 인식합니다. 그 결과 해마다 일정하고 예측 가능한 비용이 발생하므로 예산 수립이 쉽고, 손익계산서와 재무상태표에도 일관되게 반영됩니다.

계산기 사용 방법

세 가지 값만 입력하면 됩니다. 취득원가(구입 가격에 자산을 사용 가능한 상태로 만드는 데 든 부대비용을 더한 금액), 잔존가치(내용연수가 끝나는 시점에 예상되는 처분 또는 고철 가치), 그리고 연 단위 내용연수입니다. 그러면 계산기가 연간 감가상각비, 이에 해당하는 월간 금액, 총 감가상각 대상 금액(상각기준액), 그리고 취득원가 대비 연간 상각률(%)을 즉시 보여 줍니다.

공식 설명

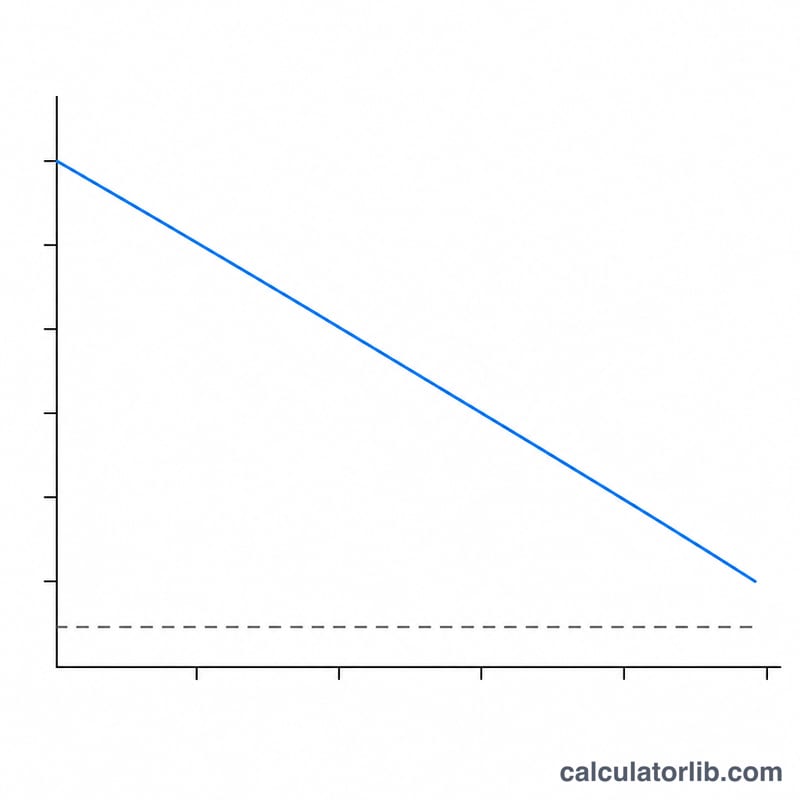

핵심 공식은 다음과 같습니다.

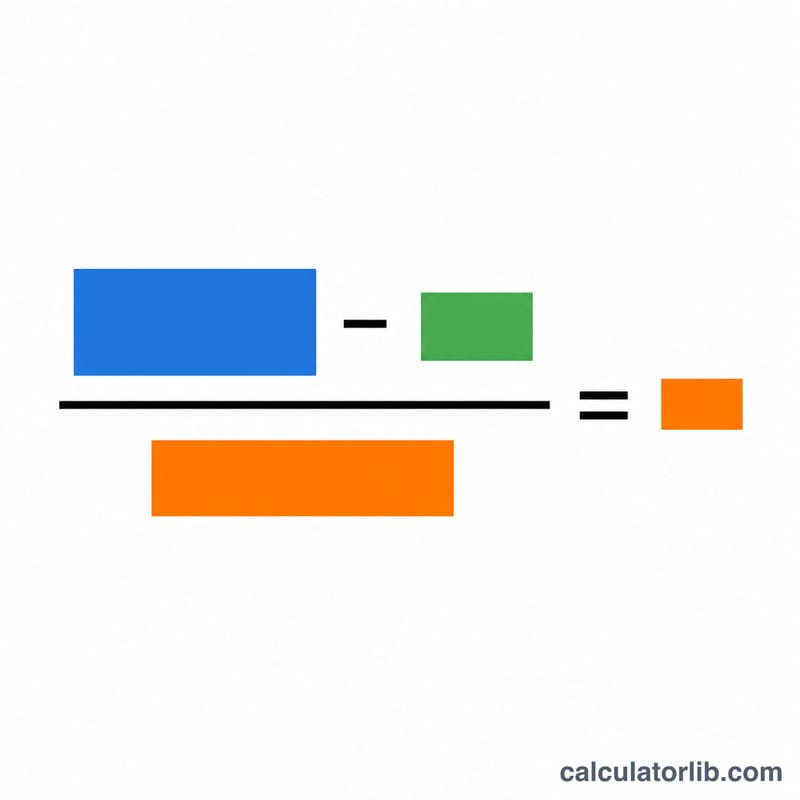

$$\text{연간 감가상각비} = \frac{\text{취득원가} - \text{잔존가치}}{\text{내용연수(년)}}$$분자에 해당하는 '취득원가 − 잔존가치'를 상각기준액(감가상각 대상 금액)이라고 부르며, 실제로 소모되는 자산 가치의 부분을 의미합니다. 이 상각기준액을 내용연수로 나누면 매년 일정하게 인식할 금액이 산출됩니다. 매년 같은 금액이 변함없이 유지되기 때문에 이 방법을 '정액법(직선법)'이라고 합니다.

계산 예시

어떤 회사가 기계를 \(\$10{,}000\)에 구입하고, 5년 후 \(\$1{,}000\)에 처분할 것으로 예상한다고 가정해 보겠습니다. 상각기준액은 \(\$10{,}000 - \$1{,}000 = \$9{,}000\)입니다. 이를 5년으로 나누면 다음과 같습니다.

$$\frac{\$10{,}000 - \$1{,}000}{5} = \$1{,}800 \text{/년} = \$150 \text{/월}$$매년 \(\$1{,}800\), 즉 월 \(\$150\)씩 감가상각하게 됩니다. 연간 상각률은 \(\$1{,}800 \div \$10{,}000 = 18\%\), 즉 취득원가 대비 연 18%입니다.

자주 묻는 질문(FAQ)

잔존가치를 0으로 둘 수 있나요? 가능합니다. 내용연수가 끝났을 때 자산의 가치가 없을 것으로 예상된다면 0을 입력하세요. 이 경우 취득원가 전액이 상각기준액이 됩니다.

내용연수란 무엇인가요? 자산이 생산 활동에 사용될 것으로 예상되는 연수를 말합니다. 세무 당국과 회계 기준에서는 자산 유형별로 권장 내용연수를 제시하는 경우가 많습니다. 참고로 한국에서는 법인세법상 자산별 기준내용연수가 정해져 있으므로, 세무 목적의 상각 시에는 국세청 기준을 함께 확인하는 것이 좋습니다.

정액법은 정률법(체감잔액법)과 어떻게 다른가요? 정액법은 매년 동일한 금액을 비용으로 처리하는 반면, 정률법(체감잔액법)은 초기 연도에 더 큰 비용을 앞당겨 인식합니다. 자산의 효익이 기간에 걸쳐 고르게 발생하는 경우에는 정액법이 더 적합합니다.