什么是直线折旧法?

直线折旧法是将固定资产成本在其使用年限内进行分摊的最简单、也是应用最广泛的方法。它不会在购入当年一次性计入全部支出,而是把折旧额平均分摊到资产投入使用的每一年。这样得出的折旧费用稳定、可预测,便于编制预算,并能在利润表和资产负债表上持续、均衡地体现。

如何使用本计算器

只需填写三个数值:资产原值(完整的购置价款,加上让资产达到可使用状态所发生的相关费用)、残值(预计在使用期满时的转售或报废价值)以及以年为单位的使用年限。计算器会即时给出年折旧额、对应的月折旧额、应计折旧总额(折旧基数),以及年折旧率(占原值的百分比)。

计算公式详解

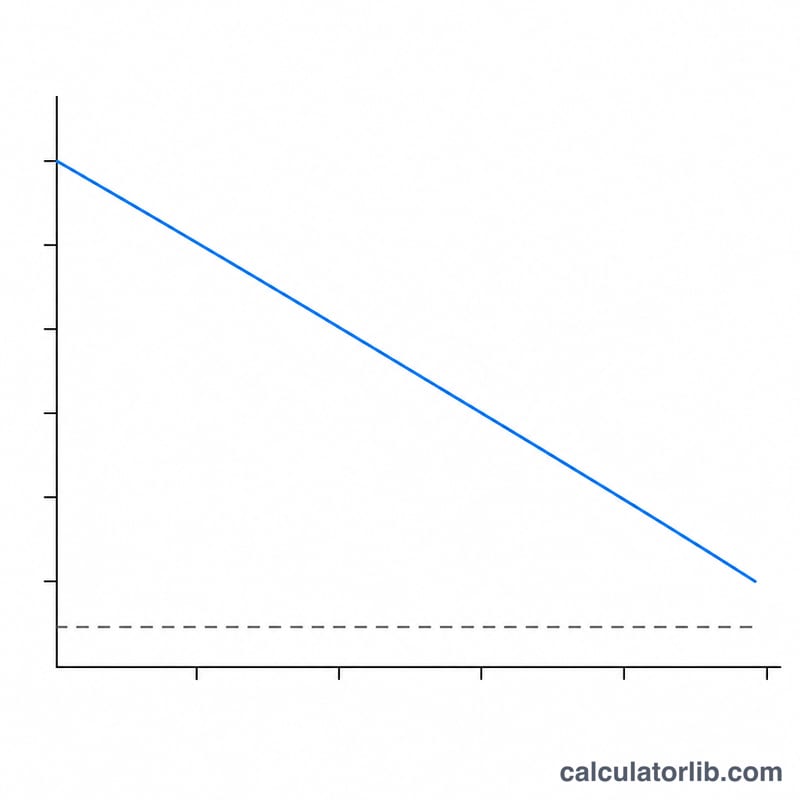

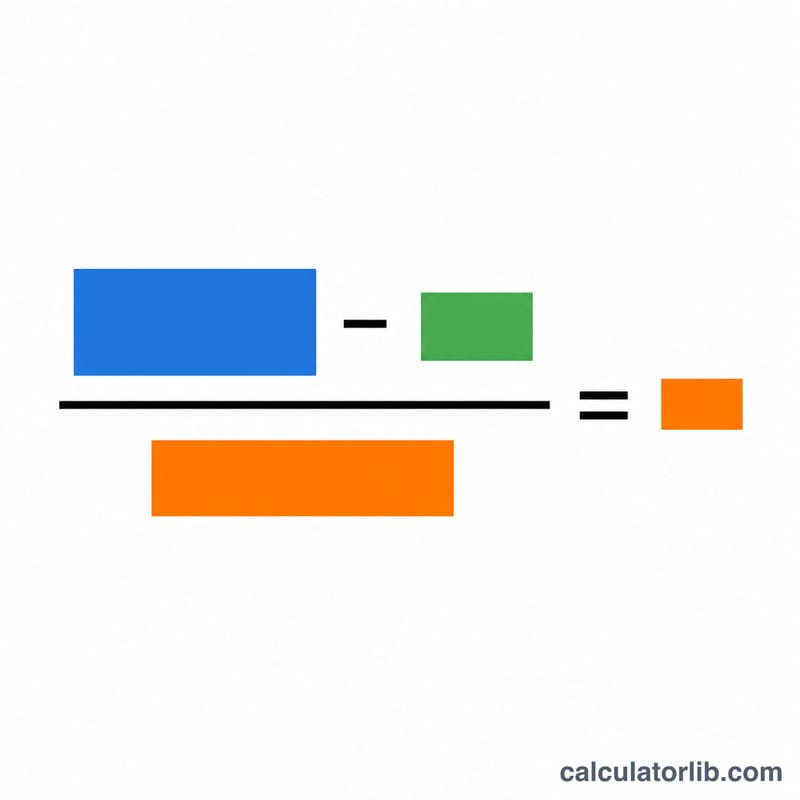

核心公式为:

$$\text{年折旧额} = \frac{\text{原值} - \text{残值}}{\text{使用年限}}$$其中分子“原值 − 残值”称为折旧基数,即资产价值中会被实际消耗的那部分。用折旧基数除以使用年限,便得到每年固定不变的折旧额。正因为该数额逐年保持不变,这种方法才被称为“直线”折旧法。

实例演算

假设某公司以 10,000 美元购入一台机器,预计 5 年后能以 1,000 美元出售。折旧基数为 \(10{,}000 - 1{,}000 = 9{,}000\) 美元。除以 5 年,即每年计提折旧

$$\frac{9{,}000}{5} = 1{,}800 \text{ 美元}$$折合每月 150 美元。年折旧率为 \(1{,}800 \div 10{,}000 = 18\%\),即每年按原值的 18% 计提。

常见问题

残值可以为零吗? 可以。如果预计资产在使用期满时已没有价值,填写 0 即可,此时全部原值都将作为折旧基数。

什么是使用年限? 它是指资产预计能够持续发挥效用的年数。各国税务机关和会计准则通常会针对不同类别的资产公布建议的使用年限——在中国,资产折旧年限同样有税法规定,与美国等国家的标准并不相同,请以适用于你所在地区的规定为准。

直线法与余额递减法有何区别? 直线法每年计提相同的折旧额,而余额递减法(加速折旧)会在使用前期计提更多折旧。当资产在整个使用周期内均衡地创造价值时,更适合采用直线法。