Doğrusal Amortisman Nedir?

Doğrusal amortisman (normal amortisman olarak da bilinir), bir duran varlığın maliyetini faydalı ömrü boyunca dağıtmanın en basit ve en yaygın yöntemidir. Varlığın tüm bedelini satın alındığı yıl giderleştirmek yerine, hizmette olduğu her yıla eşit tutarda pay edersiniz. Böylece bütçelemesi kolay, istikrarlı ve öngörülebilir bir gider ortaya çıkar; bu gider gelir tablonuzda ve bilançonuzda düzenli biçimde yer alır.

Bu Hesaplama Aracı Nasıl Kullanılır?

Üç değer girin: varlık maliyeti (tam alış fiyatı ile varlığı kullanıma hazır hale getirmek için yapılan tüm masraflar dâhil), hurda değeri (ömrünün sonundaki tahmini satış veya hurda değeri) ve yıl cinsinden faydalı ömür. Araç anında yıllık amortisman giderini, buna karşılık gelen aylık tutarı, toplam amortismana tabi tutarı ve maliyetin yüzdesi olarak yıllık amortisman oranını gösterir.

Formülün Açıklaması

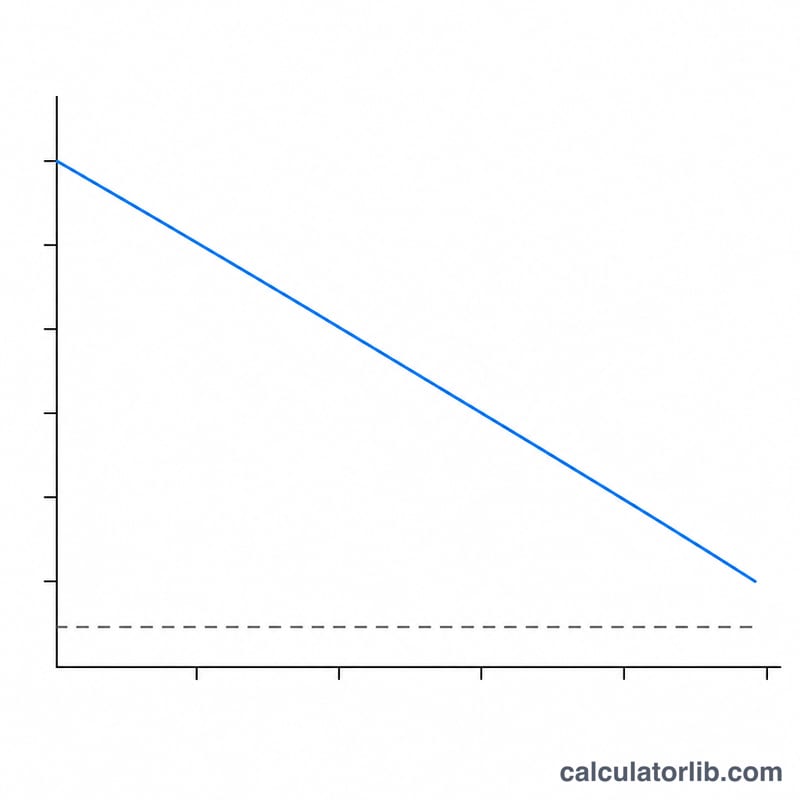

Temel denklem şudur: $$\text{Yıllık Amortisman} = \frac{\text{Maliyet} - \text{Hurda Değeri}}{\text{Faydalı Ömür}}$$ Pay kısmı olan Maliyet − Hurda Değeri, amortismana tabi tutar (amortisman matrahı) olarak adlandırılır; bu, varlığın gerçekten tüketilecek olan değer kısmıdır. Bu tutarı yıl sayısına böldüğünüzde sabit yıllık amortisman gideri elde edilir. Rakam yıldan yıla hiç değişmediği için bu yönteme "doğrusal" denir.

Örnek Hesaplama

Bir şirketin 10.000 $'a bir makine satın aldığını ve 5 yıl sonra bunu 1.000 $'a satmayı beklediğini varsayalım. Amortismana tabi tutar \(10.000\,\$ - 1.000\,\$ = 9.000\,\$\)'dır. Bunu 5 yıla böldüğümüzde her yıl 1.800 $, yani ayda 150 $ amortisman çıkar. Yıllık oran ise \(1.800\,\$ \div 10.000\,\$ = \%18\) orijinal maliyetin yılda %18'idir.

Sıkça Sorulan Sorular

Hurda değeri sıfır olabilir mi? Evet. Varlığın ömrünün sonunda değersiz kalacağını düşünüyorsanız 0 girin; bu durumda maliyetin tamamı amortismana tabi tutar olur.

Faydalı ömür nedir? Varlığın verimli kalacağı tahmini yıl sayısıdır. Vergi mevzuatı ve muhasebe standartları genellikle farklı varlık sınıfları için önerilen ömürleri yayımlar. Türkiye'de bu süreler Vergi Usul Kanunu kapsamında Hazine ve Maliye Bakanlığı tarafından belirlenen amortisman oranlarına göre saptanır; uygulamada ülkeden ülkeye değişebilir.

Doğrusal yöntem ile azalan bakiyeler yöntemi arasındaki fark nedir? Doğrusal yöntem her yıl aynı tutarı giderleştirirken, azalan bakiyeler (hızlandırılmış) yöntemleri ilk yıllarda daha büyük giderleri öne taşır. Bir varlık değerini zamana yayılı biçimde eşit olarak sunduğunda doğrusal yöntem tercih edilir.