¿Qué es la depreciación lineal?

La depreciación lineal —también conocida como método de línea recta— es el sistema más sencillo y más utilizado para repartir el costo de un activo fijo a lo largo de su vida útil. En lugar de cargar toda la compra como gasto en el año en que la realizaste, distribuyes una cantidad idéntica durante cada ejercicio en que el activo permanece en uso. El resultado es un gasto estable y previsible, fácil de presupuestar, que aparece de forma constante en tu estado de resultados y en tu balance general.

Cómo usar esta calculadora

Introduce tres datos: el costo del activo (el precio total de compra más cualquier gasto necesario para dejarlo listo para funcionar), el valor residual (el valor estimado de reventa o de desecho al final de su vida) y la vida útil en años. La calculadora te devuelve al instante el gasto de depreciación anual, la cifra mensual equivalente, la base depreciable total y la tasa de depreciación anual expresada como porcentaje del costo.

La fórmula explicada

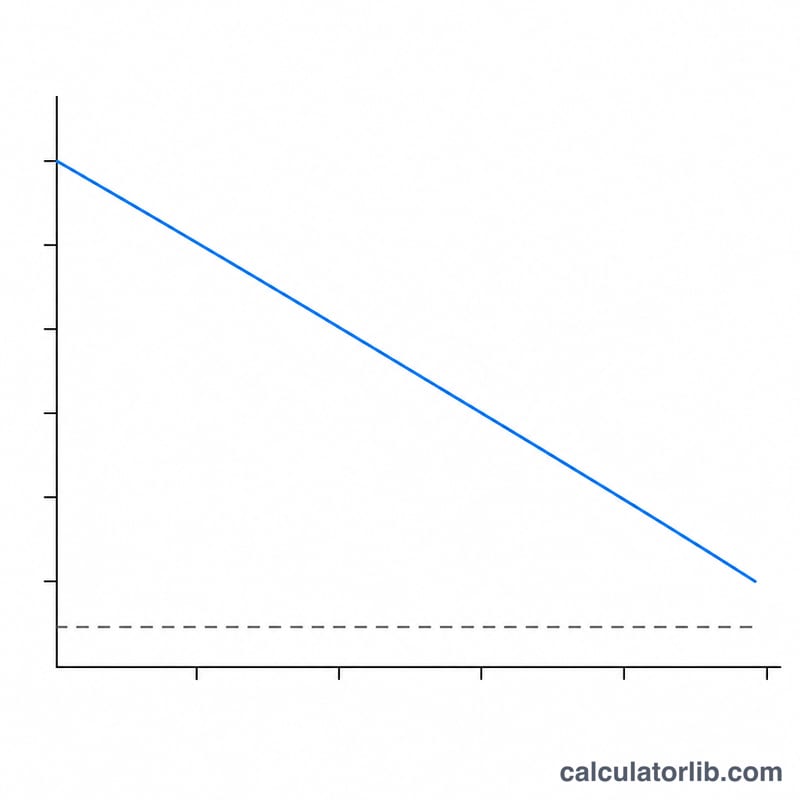

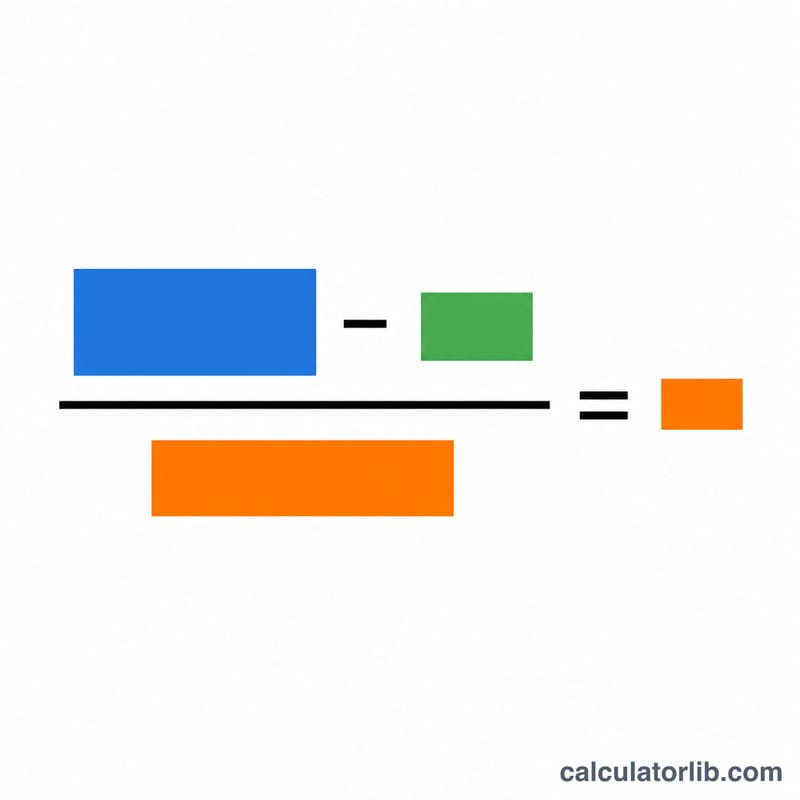

La ecuación central es $$\text{Depreciación anual} = \frac{\text{Costo} - \text{Valor residual}}{\text{Vida útil}}$$ El numerador, Costo − Valor residual, se denomina base depreciable: es la parte del valor del activo que realmente se va a consumir. Al dividir esta base entre el número de años obtienes la cuota anual constante. Como esa cifra nunca cambia de un año a otro, el método recibe el nombre de "lineal" o "de línea recta".

Ejemplo práctico

Imagina que una empresa compra una máquina por 10.000 $ y prevé venderla por 1.000 $ al cabo de 5 años. La base depreciable es \(10.000\ \$ - 1.000\ \$ = 9.000\ \$\). Al dividirla entre 5 años se obtienen 1.800 $ de depreciación cada año, es decir, 150 $ al mes. La tasa anual es \(1.800\ \$ \div 10.000\ \$ = 18\%\) del costo original por año.

Preguntas frecuentes

¿Puede ser cero el valor residual? Sí. Si esperas que el activo no tenga valor alguno al final de su vida, introduce 0 y el costo íntegro pasará a ser la base depreciable.

¿Qué es la vida útil? Es el número estimado de años durante los cuales el activo seguirá siendo productivo. Las autoridades fiscales y las normas contables suelen publicar vidas útiles recomendadas para cada tipo de activo (por ejemplo, las tablas del impuesto sobre sociedades en España o los criterios de la SAT en México), así que conviene revisar la normativa de tu país.

¿En qué se diferencia de la depreciación decreciente? El método lineal carga la misma cantidad todos los años, mientras que los métodos de saldo decreciente concentran gastos mayores en los primeros años. La línea recta es preferible cuando un activo aporta valor de forma uniforme a lo largo del tiempo.