¿Qué es la depreciación lineal?

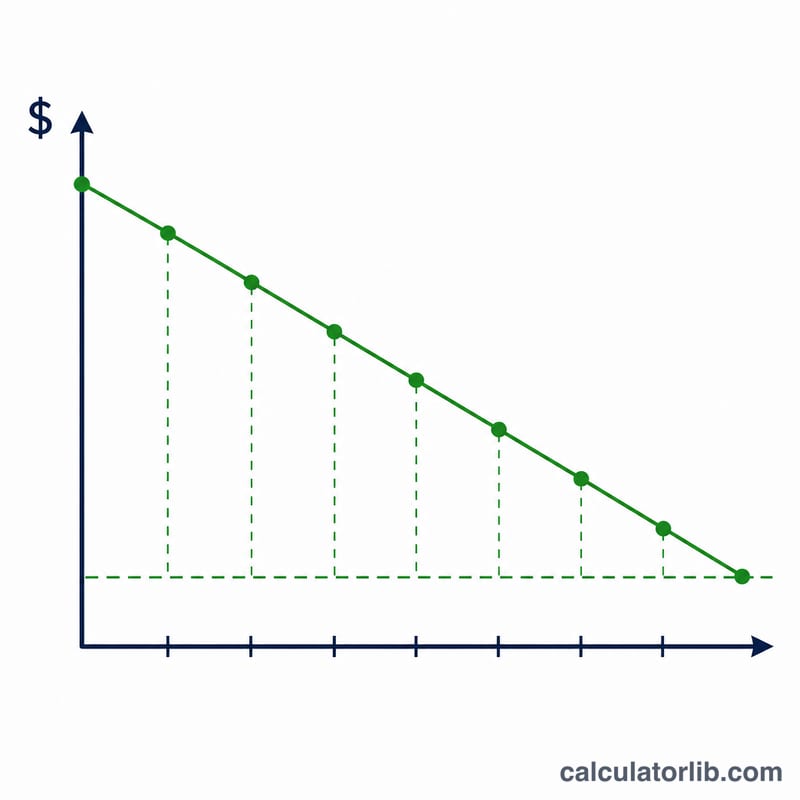

La depreciación lineal (también llamada método de línea recta) es la forma más sencilla y extendida de repartir el costo de un activo fijo de manera uniforme a lo largo de su vida útil. En lugar de registrar como gasto todo el precio de compra en el año de adquisición, asignas una porción igual a cada periodo contable. Así, el gasto queda asociado a los periodos que se benefician del uso del activo, lo que ofrece una imagen mucho más fiel de la rentabilidad.

Cómo usar esta calculadora

Introduce tres datos: el costo del activo (el importe total pagado para adquirirlo y dejarlo listo para su uso), el valor residual (el valor estimado de reventa o de desecho al final de su vida) y la vida útil en años. La calculadora te devuelve al instante el gasto de depreciación anual, la base depreciable, la depreciación mensual y la tasa de depreciación anual.

La fórmula, paso a paso

La ecuación clave es:

$$\text{Depreciación anual} = \dfrac{\text{Costo} - \text{Valor residual}}{\text{Vida útil}}$$

El término \((\text{Costo} - \text{Valor residual})\) es la base depreciable: la cantidad total que se irá amortizando con el tiempo. Al dividirla entre el número de años se obtiene un cargo idéntico cada ejercicio, motivo por el cual el gráfico del gasto dibuja una línea recta. La tasa de depreciación no es más que \(100\%\) dividido entre la vida útil.

Ejemplo resuelto

Imagina que una empresa compra una máquina por 10.000 $ y espera venderla por 1.000 $ al cabo de 5 años. La base depreciable es \(10.000\,\$ - 1.000\,\$ = 9.000\,\$\). Al dividirla entre 5 años se obtiene un gasto de depreciación anual de $$\dfrac{9.000\,\$}{5} = 1.800\,\$,$$ es decir, 150 $ al mes. La tasa de depreciación es \(100\% \div 5 = 20\%\) anual.

Preguntas frecuentes

¿El valor residual puede ser cero? Sí. Si no esperas ningún valor residual, introduce 0 y se depreciará el costo completo.

¿Tiene en cuenta normas fiscales como el MACRS de EE. UU.? No. Esta herramienta calcula la depreciación lineal contable pura. Los calendarios fiscales específicos, como el sistema MACRS estadounidense, aplican tasas y convenciones distintas. En cada país las normas tributarias varían (por ejemplo, las tablas de amortización fiscal de Hacienda en España o del SAT en México), así que consulta la normativa local para fines fiscales.

¿Y si mi vida útil está expresada en meses? Conviértela a años (por ejemplo, 36 meses = 3 años) o utiliza directamente la cifra de depreciación mensual que aparece en los resultados.