정액법 감가상각이란?

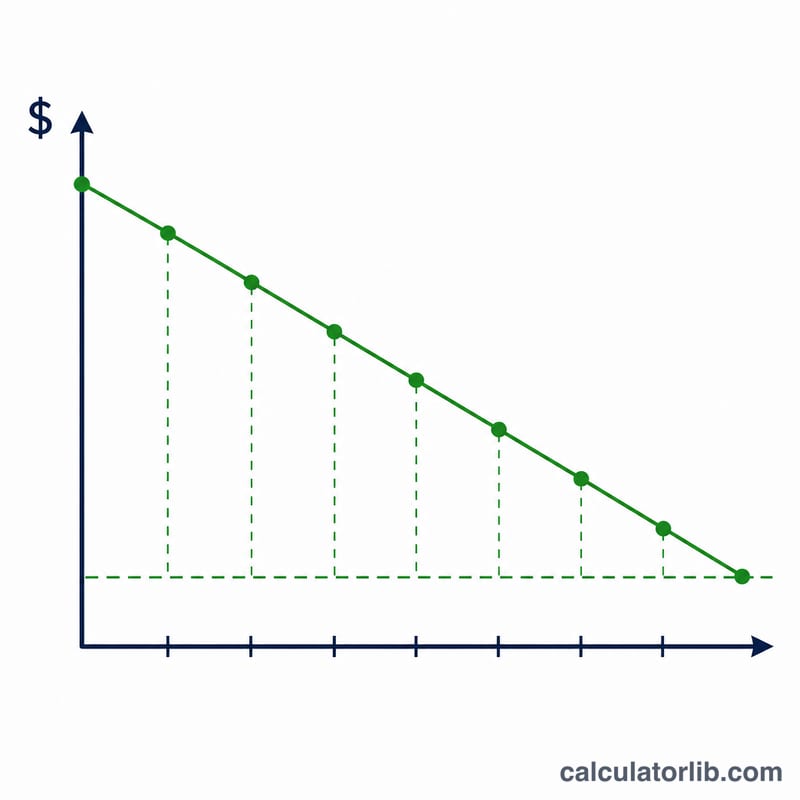

정액법(定額法)은 유형자산의 취득원가를 내용연수 동안 매년 동일한 금액으로 나누어 비용으로 처리하는, 가장 단순하면서도 널리 쓰이는 감가상각 방법입니다. 자산을 구입한 해에 전체 금액을 한꺼번에 비용으로 인식하는 대신, 각 회계기간에 똑같은 금액씩 배분합니다. 이렇게 하면 자산을 사용해 효익을 얻는 기간에 비용이 대응되어 손익과 수익성을 더 명확하게 파악할 수 있습니다.

계산기 사용 방법

다음 세 가지 값을 입력하세요. 취득원가(자산을 구입하고 사용 가능한 상태로 만들기까지 지출한 총액), 잔존가치(내용연수가 끝나는 시점에 예상되는 처분가액 또는 고철 가치), 그리고 연 단위 내용연수입니다. 입력과 동시에 연간 감가상각비, 감가상각 대상금액(상각기준액), 월별 감가상각비, 연간 상각률이 바로 계산되어 표시됩니다.

공식 풀이

핵심 산식은 다음과 같습니다.

$$\text{연간 감가상각비} = \dfrac{\text{취득원가} - \text{잔존가치}}{\text{내용연수}}$$

여기서 (취득원가 − 잔존가치)는 감가상각 대상금액(상각기준액)으로, 내용연수 동안 비용으로 처리할 전체 금액을 뜻합니다. 이 금액을 내용연수(연수)로 나누면 매년 동일한 상각비가 산출되며, 그래서 비용 그래프가 직선 형태를 띠게 됩니다. 상각률은 단순히 100%를 내용연수로 나눈 값입니다.

계산 예시

어떤 회사가 기계를 $10,000에 구입하고 5년 후 $1,000에 매각할 것으로 예상한다고 가정해 봅시다. 감가상각 대상금액은 \(\$10{,}000 - \$1{,}000 = \$9{,}000\)입니다. 이를 5년으로 나누면 연간 감가상각비는 $1,800, 월별로는 $150이 됩니다. 상각률은 \(100\% \div 5 = \text{연 } 20\%\)입니다.

자주 묻는 질문

잔존가치가 0이어도 되나요? 네, 가능합니다. 처분 시 잔존가치가 없을 것으로 예상된다면 0을 입력하세요. 그러면 취득원가 전액이 상각됩니다.

MACRS 같은 세무상 규정도 반영되나요? 아니요. 이 계산기는 순수한 정액법(회계장부상) 감가상각만 계산합니다. 미국의 MACRS처럼 세무 목적의 상각 스케줄은 별도의 상각률과 규약을 사용합니다. 한국의 법인세·소득세법상 감가상각 규정 역시 신고내용연수 등 세부 기준이 다르므로 별도로 확인하셔야 합니다.

내용연수가 월 단위라면 어떻게 하나요? 연 단위로 환산하거나(예: 36개월 = 3년), 결과에 함께 표시되는 월별 감가상각비 값을 활용하세요.