연수합계법 감가상각이란?

연수합계법(SYD, Sum of Years Digits)은 자산을 사용하기 시작한 초기에 더 많은 감가상각비를 인식하고, 시간이 지날수록 상각액을 줄여가는 가속상각 방식입니다. 가치가 빠르게 떨어지거나 새것일 때 생산성이 가장 높은 자산, 예를 들어 차량이나 IT 장비 등에 적합합니다. 이 계산기는 어떤 통화로도 사용할 수 있으니, 달러($) 기호를 원하는 화폐 단위로 바꿔서 보시면 됩니다.

계산기 사용 방법

자산의 취득원가, 내용연수가 끝났을 때 예상되는 잔존가치(잔여가액), 총 내용연수(연 단위), 그리고 감가상각비를 알고 싶은 특정 연도를 입력하세요. 계산기는 해당 연도의 감가상각비, 연수합계(분모 값), 선택한 연도까지의 감가상각누계액, 그리고 남은 장부가액을 함께 보여줍니다.

공식 풀이

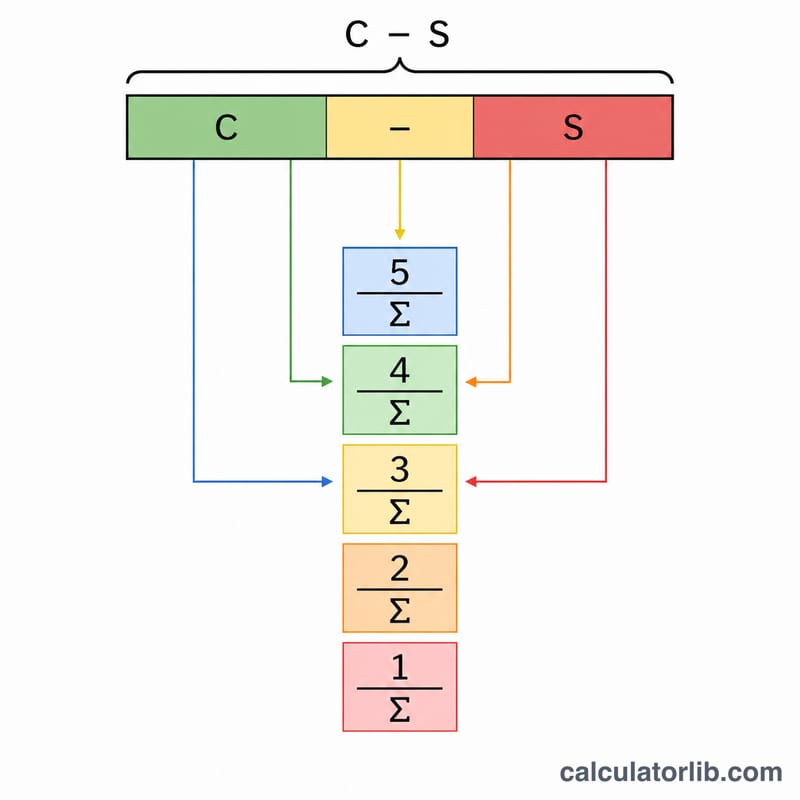

먼저 감가상각 대상금액을 구합니다. 즉 취득원가에서 잔존가치를 뺀 값입니다. 다음으로 내용연수의 숫자를 모두 더한 연수합계를 계산합니다.

$$\text{SYD} = \dfrac{n(n+1)}{2}$$입니다. \(t\)년 차의 잔여 내용연수는 \(n - t + 1\) 이며, 그 해의 감가상각비는 감가상각 대상금액에 (잔여 내용연수 ÷ 연수합계)라는 비율을 곱한 값입니다.

$$\text{Depreciation} = (\text{Cost} - \text{Salvage}) \times \dfrac{\text{Remaining Life}}{\frac{n(n+1)}{2}}$$해가 갈수록 이 비율이 작아지므로 상각비도 점점 줄어듭니다.

계산 예시

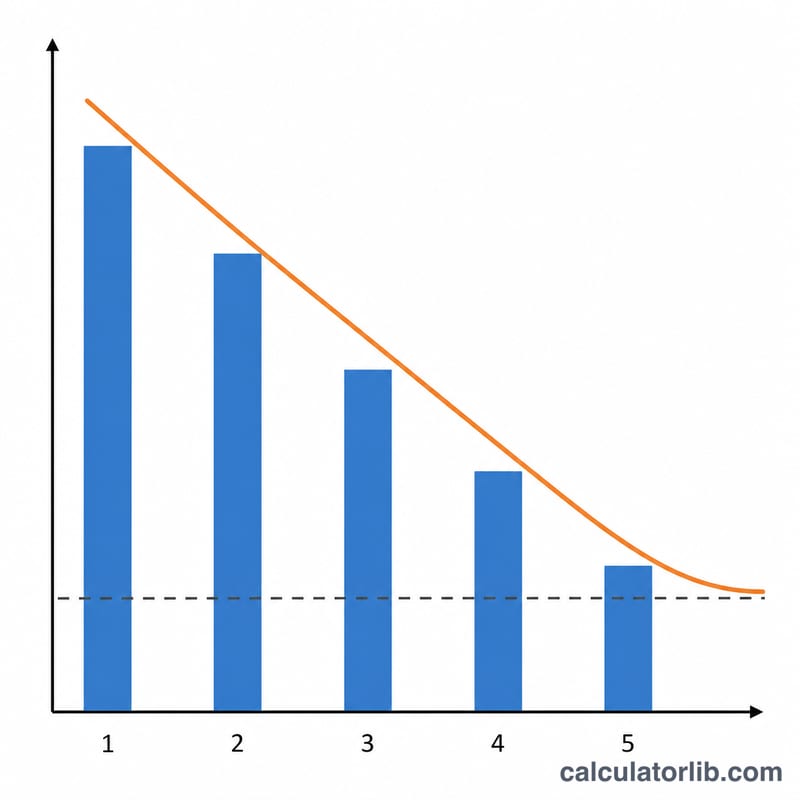

취득원가가 $10,000이고 잔존가치가 $1,000, 내용연수가 5년인 자산이 있다고 가정해 봅시다. 감가상각 대상금액은 $9,000이고, 연수합계는 \(5\times 6/2 = 15\)입니다. 1년 차에는 잔여 내용연수가 5이므로

$$\text{감가상각비} = 9{,}000 \times \dfrac{5}{15} = \$3{,}000$$이 됩니다. 2년 차에는 \(9{,}000 \times 4/15 = \$2{,}400\)으로 줄어들고, 이런 식으로 5년 차(\(9{,}000 \times 1/15 = \$600\))까지 이어집니다. 1년 차가 끝난 시점의 장부가액은 \(\$10{,}000 - \$3{,}000 = \$7{,}000\)입니다.

자주 묻는 질문

정액법 대신 연수합계법을 쓰는 이유는? 연수합계법은 감가상각을 초기에 몰아서 인식합니다. 새것일 때 가치가 가장 큰 자산에 비용을 더 잘 대응시킬 수 있고, 세금 공제 효과도 더 일찍 누릴 수 있습니다.

총 감가상각액이 취득원가를 넘을 수도 있나요? 아닙니다. 내용연수 전체 기간 동안의 총 연수합계법 감가상각액은 정확히 취득원가에서 잔존가치를 뺀 값과 같아서, 장부가액이 잔존가치 아래로 떨어지는 일은 없습니다.

잔존가치가 0이면 어떻게 되나요? 그 경우 취득원가 전액이 감가상각됩니다. 잔존가치 입력란에 0을 넣으면 됩니다.