부동산 감가상각 계산기란?

이 계산기는 미국의 임대·투자용 부동산에 적용되는 도구로, 미 국세청(IRS)의 수정가속원가회수제도(MACRS)를 기준으로 합니다. MACRS는 건물에 대해 정액법(straight-line)을 사용하며, 본 계산기는 매년 노후화에 따라 공제받을 수 있는 감가상각액을 추정해 줍니다. 토지는 시간이 지나도 가치가 마모되지 않기 때문에, 건물 부분(감가상각 기준액)만 상각 대상이 됩니다. ※ 이는 미국 세법 기준이며, 한국의 부동산 감가상각 규정과는 차이가 있으니 참고용으로만 활용하세요.

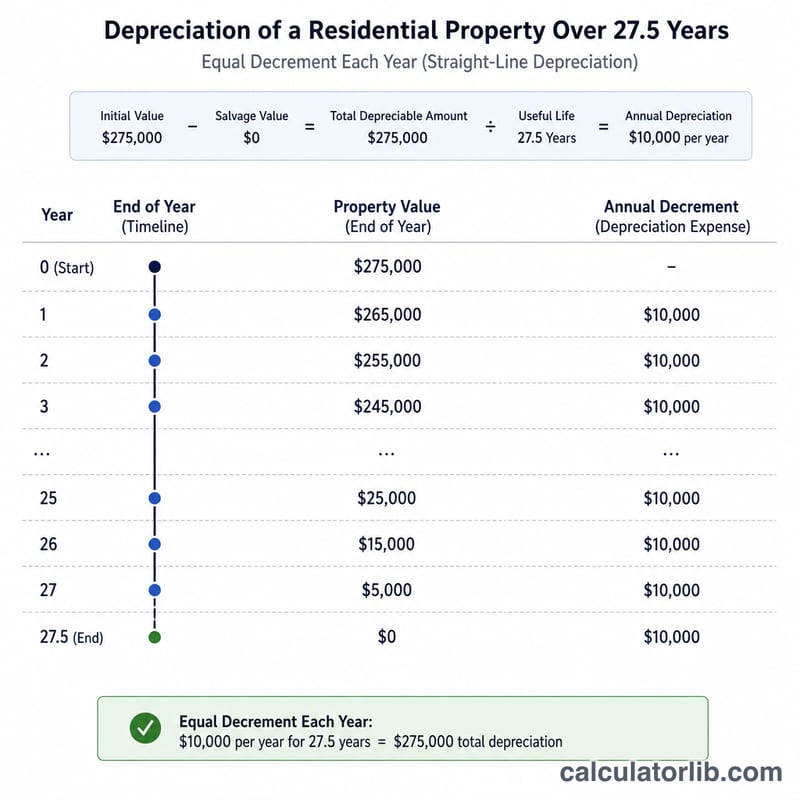

사용 방법

부동산 취득원가(매입가격 + 자본적 지출에 해당하는 개량비), 토지 가치, 회수 기간(주거용 임대는 27.5년, 상업용은 39년), 보유 연수를 입력하세요. 계산기는 연간 공제액, 감가상각 기준액, 누적 감가상각액, 그리고 남은 잔존 기준액을 보여 줍니다.

계산 공식

감가상각 기준액은 전체 취득원가에서 토지 가치를 뺀 건물 가치입니다. 정액법에 따른 연간 공제액은 다음과 같습니다.

$$D = \frac{C - L}{N}$$여기서 \(C\) = 전체 취득원가, \(L\) = 토지 가치, \(N\) = 회수 기간(연)입니다. \(Y\)년 경과 후 누적 감가상각액은 \(A = D \times Y\)로 구합니다.

계산 예시

취득원가 $300,000, 토지 가치 $50,000인 주거용 임대 부동산을 27.5년 일정으로 5년간 보유한 경우:

$$D = \frac{300000 - 50000}{27.5} = \$9090.91$$ $$A = 9090.91 \times 5 = \$45454.55$$따라서 남은 잔존 기준액은 \(250000 - 45454.55 = \$204545.45\)입니다.

주요 용어 정의

- 취득 원가

- 세금 목적을 위한 부동산에 투자된 총 금액 — 일반적으로 구매 가격에 특정 취득 비용(예: 법률 수수료, 소유권 수수료 및 등기 수수료)과 자본 개선 비용을 합한 것이다.

- 상각 기초

- 상각할 수 있는 취득 원가의 일부. 이는 취득 원가에서 토지 가치를 뺀 값과 같으며, 토지는 마모되지 않으며 상각할 수 없다.

- 토지 가치

- 기초 토지의 할당된 가치로, 일반적으로 재산세 평가관의 토지와 총 평가 가액의 비율에서 추정된다. 이 금액은 상각 기초에서 제외된다.

- 회수 기간

- IRS가 건물을 상각하도록 허용하는 연수: 주거용 임대재산의 경우 27.5년, 비주거용(상업용) 재산의 경우 39년.

- MACRS

- 수정 가속 비용 회수 시스템으로, 1986년 이후 서비스에 들어간 대부분의 미국 부동산에 필요하다. 부동산의 경우, MACRS는 할당된 회수 기간 동안 정액법을 사용한다.

- 정액법

- 매년 상각할 수 있는 기초에서 동일한 금액을 공제하는 상각 방법으로, 상각 기초를 회수 기간으로 나눈 값으로 계산된다. MACRS의 적용을 받는 부동산은 이 방법을 사용해야 한다.

- 누적 상각

- 부동산이 서비스에 들어간 이후 주장된(또는 허용된) 모든 상각 공제의 누적 총액.

- 조정된 기초

- 자본 개선으로 증가하고 누적 상각으로 감소한 취득 원가. 이는 부동산 매각 시 과세 가능한 이익이나 손실을 결정하는 데 사용된다.

- 상각 환수

- 매각 시, 이전 상각에 귀속된 이익을 별도의 소득 범주로 처분하는 요구 사항. 부동산에 대해서는 환수되지 않은 제1250조 이익으로 연방 최대 25%의 세율이 적용된다.

- 중간월 규칙

- 부동산에 대한 MACRS 규칙으로 자산이 월의 중간에 서비스에 들어간 것으로 간주하고(처분된 것으로 간주함), 첫 해와 마지막 해는 전체 연도가 아닌 비례적으로 공제를 받는다.

자주 묻는 질문

왜 토지는 제외하나요? IRS는 토지가 시간이 지나도 마모되거나 가치가 줄어들지 않는다고 보기 때문에 감가상각을 허용하지 않습니다.

회수 기간이란 무엇인가요? 주거용 임대 부동산은 27.5년, 비주거용(상업용) 부동산은 39년을 적용합니다.

이것이 세무 조언인가요? 아닙니다. 본 계산기는 단순화된 정액법 추정치로, 월중 환산(mid-month convention)이나 첫해 비례 안분(partial first-year proration)은 반영하지 않습니다. 정확한 내용은 세무 전문가와 상담하세요.